スーパーブラックでも借りれる消費者金融はある?

無職や低収入の人でも借りれる街金を知りたい

ブラックでも借りれる可能性がある中小消費者金融・街金は、以下の通りです。

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1 アコムでの契約がはじめての方が対象です。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

この記事では、中小消費者金融15社を紹介します。

「審査なし」「絶対借りれる」と謳っている業者は違法な闇金の可能性が高いため、どうしても借入を行いたい方はこの記事を参考に消費者金融を決めてみてください。

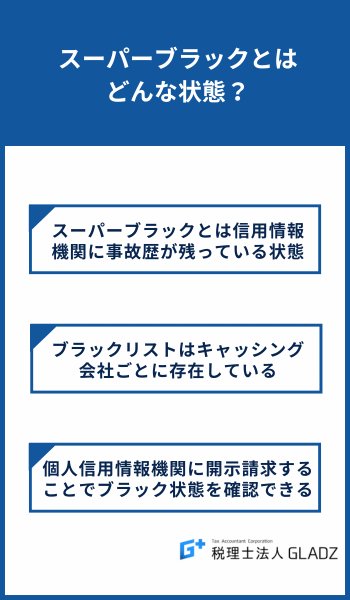

スーパーブラックとはどんな状態?

そもそも、スーパーブラックとはどんな状態なのでしょうか?

スーパーブラックとは信用情報機関に事故歴が残っている状態

信用情報機関に事故歴が残っている状態では、消費者金融などの審査に通りづらくなってしまいます。

なお、スーパーブラックになる条件としては、以下のようなものがあります。

- 2〜3か月以上の長期の延滞を複数回経験している

- 債務整理を実施したことがある

- 代位弁済を行った過去がある

- 重大な規約の違反や長期の滞納によって、カード会社から解約されたことがある

特に、延滞が長期的に続いている場合や、複数回発生している場合は、ブラックリストに乗ってしまっている可能性が高いです。

ブラックリストはキャッシング会社ごとに存在している

ブラックリストという言葉を聞いたことがある人は多いでしょう。

ただ、ブラックリストというものは正式には存在せず、信用情報機関に記載されている事故情報を表す言葉です。

例)

会社Aで延滞や強制解約といったトラブルがあった場合、記録が会社Aで保持されてしまう。

そのため、信用情報機関の情報が消えても、会社Aの審査に通らない

しかし、会社Aで審査に落ちてしまったとしても、会社Bで審査に通過できる可能性はあります。

もし1つの会社で審査に落ちてしまったとしても、審査に通りやすい中小消費者金融なら借りれる可能性がグッと高まります。

個人信用情報機関に開示請求することでブラック状態を確認できる

カードローンや消費者金融の審査では、信用情報が参考にされます。

これらの信用情報は、情報開示請求の手続きを行うことで、個人でも情報開示できるようになっています。

開示には、本人確認書類と手数料500円~1,000円程度が必要となっており、誰でも確認することが可能です。

開示された情報を参考に、申し込む消費者金融を決めていきましょう。

スーパーブラックが借りるなら中小消費者金融・街金がおすすめ

スーパーブラックが借りるなら、中小消費者金融・街金がおすすめです。

| 主な審査項目 | 主に確認される内容 | マイナスになる具体例 | 通過するためのコツ |

|---|---|---|---|

| 信用情報 | 過去~現在の返済状況・契約状況 | 延滞、債務整理、申込情報、借入残高 | 「直近の延滞がない」「申告と一致」が最低条件になりやすい |

| 返済能力 | 継続収入と支出のバランス | 雇用形態、勤続年数、手取り、家賃、携帯代 | 返済に回せる金額を説明できるほど評価されやすい |

| 借入の全体像 | 件数・返済日・返済負担 | 他社借入件数、毎月返済額、返済遅れの有無 | 少額の希望で負担を抑え、返済実績を作る |

| 本人確認・在籍確認 | 申込情報の真偽 | 本人確認書類、収入証明、勤務先への確認 | 虚偽は否決につながりやい |

以下からは、なぜスーパーブラックが借りるなら中小消費者金融や街金がおすすめなのか、という点を解説していきます。

中小消費者金融は独自審査を行うため審査に通りやすい

大手消費者金融は、全体の申込数が多く、機械的に審査に落とされてしまうとなることが多く、事故歴があると審査に通ることは難しくなります。

一方で、中小消費者金融では、給与明細・通帳入金履歴・家計の支出状況などを見て「返せる根拠」を確認し、総合的に判断してくれることがあります。

ただし独自の審査でも信用情報の照会は行われるため、申告内容に虚偽の数値や情報は書かないようにしましょう。

事故歴があっても安定した収入があれば融資対象になる

事故歴があっても、現在の収入が安定しており返済ができることを説明できれば、融資の対象となることはあります。

貸金業法では、消費者金融側に返済能力の調査が求められているため、審査では「毎月いくら返せるか」を証明することができる資料があると評価されやすくなります。

この場合、初回は5万〜10万円など少額で返済の実績を作り、遅れなく借入金を返すことで、次回以降の審査がやや緩くなる可能性があります。

ただし、以下の場合は収入があっても審査に落ちやすくなりやすいため、注意が必要です。

- 現在、借入金の延滞を行っている

- 他社への返済が必要な状況である

- 総量規制の上限に近い

「審査なし」「絶対借りれる」はNG!闇金と正規業者との決定的な違い

「審査なし」「絶対借りれる」をうたう勧誘は危険で、闇金を疑うべきです。

正規の貸金業者は貸金業登録を受け、金利は利息制限法の範囲内で、契約書面の交付や返済能力の確認が義務づけられています。

闇金は登録番号が確認できない、所在地や商号が曖昧、連絡がSNS中心などの特徴があり、法外な利息や違法な取り立てのリスクがあります。

安全性の確認として、金融庁の「登録貸金業者情報検索サービス」で登録番号・商号・所在地が一致するかを必ず照合しましょう。

審査に不安があるほど「甘い言葉」に引き寄せられやすいので、正規業者かどうかの確認を先に行うようにしましょう。

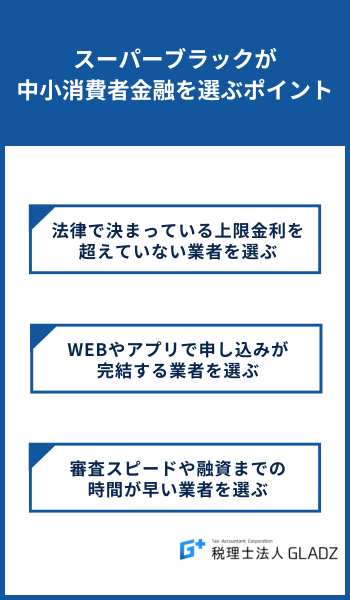

スーパーブラックが中小消費者金融を選ぶポイント

スーパーブラックが中小消費者金融を選ぶポイントは、以下の通りです。

それぞれ解説します。

法律で決まっている上限金利を超えていない業者を選ぶ

借入額ごとの上限金利は、以下のように法律で決められています。

| 借入額 | 上限金利 |

|---|---|

| 100,000円未満 | 年20% |

| 100,000円以上1,000,000円未満 | 年18% |

| 1,000,000円以上 | 年15% |

上限金利を超える業者は違法業者(ヤミ金)の可能性が高く、利用すると法外な利息を請求されてしまう可能性があります。

正規の貸金業者かどうかは、金融庁の登録貸金業者情報検索サービスや日本貸金業協会の協会員検索で確認できます。

WEBやアプリで申し込みが完結する業者を選ぶ

バレずに借りたい人は、WEBやアプリで申し込みが完結する業者を選びましょう。

WEBやアプリで完結するサービスを選べば、来店や郵送の手間を省き、スムーズに借りれます。

中小消費者金融は店舗数が少ないため、Web完結に対応している業者を選ぶと全国どこからでも申込できるでしょう。

しかし、個人情報や提出書類の内容に不備があると審査が遅れてしまうため、事前に必要なものを確認しておくことが大切です。

審査スピードや融資までの時間が早い業者を選ぶ

即日融資を希望する場合は、営業時間内のなるべく午前中に申込を済ませると対応してもらいやすくなります。

Web申込後に電話で急いでいる旨を伝えると、優先的に審査を受けられる場合もあります。

スーパーブラックでも借りれる中小消費者金融・街金15選

スーパーブラックでも借りれる中小消費者金融は、以下の通りです。

- いつも|LINE等の柔軟な対応で「神金融」と呼ばれ債務整理中でも相談可能

- アロー|過去の債務整理歴があっても現在働いていればアプリで完結・即日融資

- セントラル|セブン銀行ATMが使える大手並みの利便性で中小の中でも信頼性あり

- フクホー|書類提出は多いがブラック明けや多重債務者への融資実績が圧倒的

- スカイオフィス|スピード審査が売りで過去のトラブルより現状を重視する福岡の業者

- ニチデン|関西圏に強く訪問審査なども行う地域密着型の柔軟な対応

- キャレントキャッシング|法人・事業者向けローンだがブラック経営者でも相談実績あり

- フタバ|他社借入4社以内なら申し込み可能でブラック初期段階の人に強い

- レディースフタバ|女性専用ダイヤルがありブラック主婦でも安心して相談できる

- デイリーキャッシング|担保や保証人があれば高額融資も相談可能な柔軟性

- プラン|大阪の難波・梅田に店舗があり全国からのWeb申し込みでも即日対応

- AZ株式会社|枠内融資や増額に積極的で長く付き合える京都の優良業者

- アムザ|自己破産や債務整理直後でも収入があれば柔軟に対応してくれる

- スペース|審査期間は長いが「他社借入まとめ」に強く多重債務者の最後の砦

- エイワ|「説教」で有名だが対面審査で人柄を見て融資してくれる最後の駆け込み寺

それぞれ解説していきます。

いつも|LINE等の柔軟な対応で「神金融」と呼ばれ債務整理中でも相談可能

出典:https://www.126.co.jp/

- 初回契約者向けに最大60日間の無利息サービスを提供

- 在籍確認の電話連絡を原則なしで対応

- 郵送物・カード発行なしで契約可能なWeb完結方式

いつもは、債務整理中でも事情を説明しながら相談しやすいのが特徴の中小消費者金融です。

電話が苦手でもLINE等で連絡できるため、勤務時間の都合で折り返しが難しい人でも手続きを進めやすいです。

一方で、債務整理の種類や返済状況によっては、希望する金額が通りにくい場合もあります。

いつもでは申し込みの際に、現在の収入や家計の固定費、返済に回せる金額を具体的に伝えると、柔軟に対応してくれる可能性が高いため、心配な方は相談を行ってみてください。

\ 60日間無利息で在籍確認・郵送物なし /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー|過去の債務整理歴があっても現在働いていればアプリで完結・即日融資

出典:https://www.my-arrow.co.jp/

- Webでの申込、アプリからの書類提出で郵送物なしで借入が可能

- 審査が「最短45分」で完了するため、急にお金が必要な場合も安心

- 他社で断られた方でも相談のうえ、柔軟な審査を行ってくれる可能性がある

アローは、過去に事故歴があっても、現在の就業状況が安定していれば借入を受けられる可能性があります。

また、アプリで申し込みから契約まで完結しやすく、急ぎでお金が必要な場合でも即日の融資に対応してくれることも多いです。

ただし、信用情報の照会は行われるため、直近の延滞や他社借入の増加があると審査に落ちる可能性が高い点は押さえておきましょう。

希望額は低めにした上で、在籍確認の方法や必要書類を事前に相談して確認しておくと、審査の通過率を高められます。

\ 最短45分&柔軟な審査に対応 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セントラル|セブン銀行ATMが使える大手並みの利便性で中小の中でも信頼性あり

出典:https://011330.jp/

- 初回契約者は契約日の翌日から最大30日間金利0円の無利息サービスを受けられる

- 実質の年率が4.8%~18.0%という明確な金利な設定である

- Webでの申し込みに対応しており、店舗に向かう必要がない

セントラルは、カード発行やセブン銀行ATMに対応しているのが特徴の中小消費者金融です。

中小の消費者金融でもATMを使えるため、借入や返済を行いやすく、特に返済が遅れるのを防止することができます。

返済日を給料日直後に合わせるなど、返済計画をしっかりと決めてから申し込むと審査に通りやすくなることが多いため、申込の際に意識してみてください。

\ 実績と信頼◎・最大30日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー|書類提出は多いがブラック明けや多重債務者への融資実績が圧倒的

出典:https://fukufo.co.jp/

- 実質年率7.3%~18.0%の幅広い金利設定

- 来店不要のWeb申し込みに全国対応

- 創業50年以上の老舗で安心感のある運営

他社で断られやすいブラック明けや多重債務でも、相談先として名前が挙がりやすいのがフクホーです。

その分、本人確認や収入証明など提出書類が多く、情報の整合性が取れないと審査が止まりやすい点に注意が必要です。

実際には、現在の返済能力を示すために、給与明細や通帳入金履歴などを求められることがあります。

書類準備に時間がかかる場合は、即日よりも「確実に通る可能性を上げる」方向で段取りを組むのが現実的です。

\ 利息は利用日数分だけで返済額も自由 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スカイオフィス|スピード審査が売りで過去のトラブルより現状を重視する福岡の業者

出典:https://skyoffice.info/

- 来店不要で最短30分のスピード融資に対応している

- インターネットから24時間いつでも申し込みができる

- 福岡の会社だが全国から申し込み・利用が可能

スカイオフィスは、特に過去よりも現状の収入と生活状況を見てほしい人におすすめの中小消費者金融です。

スカイオフィスは、スピード審査を掲げているため、急ぎの資金需要でも相談しやすい一方、申請情報に誤りや申告漏れがあると審査が長引いてしまいます。

特に他社借入件数・残高・返済日を曖昧にすると、信用情報との相違で不利になりやすい点は要注意です。

申し込み前に借入の状況をメモにまとめ、在籍確認の連絡時間帯も指定することができるか確認すると、スムーズに借入を行うことができます。

\ 来店不要&14時までの申込で即日審査 /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン|関西圏に強く訪問審査なども行う地域密着型の柔軟な対応

出典:https://www.nichidensya.co.jp/

- 関西エリア限定の中小消費者金融として地域密着型の運営を行っている

- 初回の契約者に最大100日間の無利息サービスを提供している

- 店舗契約・Web申込どちらにも対応しているため、柔軟な利用が可能

関西圏で対面も含めて相談したい場合、地域密着型のニチデンがおすすめです。

ニチデンは、訪問審査など、事情を直接説明できる手段があるため、書面の審査で落ちていた方でも借入ができる可能性があります。

ただし、ニチデンの店舗は大阪や奈良が中心である点はm注意してください。

なお、面談がある場合は、収入証明と家計状況を整理したうえで、返済の見込みがあることを説明できるように、準備が重要です。

\ 初めてなら100日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | 公式サイト |

キャレント|法人・事業者向けローンだがブラック経営者でも相談実績あり

出典:https://ca-rent.jp/

- 法人専用ビジネスローンで1万~500万円まで借入可能

- 最長120ヶ月返済に対応し毎月の返済額を抑えやすい

- オンライン申込で条件が合えば最短即日融資も目指せる

事業資金として融資をしてほしいという方は、事業者向けローンである、キャレントキャッシングがおすすめです。

個人用のカードローンとは審査の観点が異なり、売上の入金の状況や事業が継続する見込みがあるかなど、「現在のキャッシュフロー」が重視されやすいのが特徴です。

そのため、個人の生活費目的では申し込みができないという点に注意が必要です。

確定申告書や通帳、請求書など、事業の状況を示す資料を揃えてから相談すると審査に通りやすくなる可能性があります。

\ 申込完了まで最短3分で保証人・担保不要 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フタバ|他社借入4社以内なら申し込み可能でブラック初期段階の人に強い

出典:https://www.822828.jp/

- 審査対象年齢20歳~73歳の広い年齢層に対応

- 他社借入が4件まででも申込可能な柔軟な審査基準

- 初回契約者限定で30日間の無利息期間が用意されている

他社借入が4社以内など、借入件数が増えすぎていない方には、フタバがおすすめです。

特に、ブラックの程度が深刻化する前の段階で、少額から返済実績を作りたいという場合におすすめです。

また、審査の対象年齢が20歳~73歳と広いため、特に高齢の方も借りやすい消費者金融となっています。

ただし、借入の件数が基準内でも残高が大きい、直近で延滞がある、総量規制に近い場合は否決されることもあります。

借入の目的を「返済の穴埋め」だけにせず、返済の見通しも併せて説明できるようにしましょう。

\ 50年以上の信頼と実績で安心・安全 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースフタバ|女性専用ダイヤルがありブラック主婦でも安心して相談できる

出典:https://www.futaba-cs.co.jp/

- 創業以来50年以上、女性の方の借入をサポートしてきたという歴史がある

- 融資額は最低1万円〜と少額からでも融資を受けやすい

- 一定の収入があれば、パートやアルバイトの女性でも審査に通る可能性がある

レディースフタバは、女性専用ダイヤルがある中小消費者金融で、特に誰かに相談しづらいという女性の方におすすめです。

主婦であってもパートなどの一定収入があることを説明できれば、審査を通過できる可能性があります。

また、最低の融資額が1万円からであるため、大きな返済金額になるのが不安な方も安心して申し込めるでしょう。

\ 融資額は1万円〜で初めてなら30日間利息0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシング|担保や保証人があれば高額融資も相談可能な柔軟性

出典:https://www.daily-p.co.jp/

- 個人向けのフリーローンは1万~300万円まで対応している

- 最短30分の審査で、条件が合えば即日融資を受けられることもある

- 電話やWEB、来店申込に対応しており、状況に合わせて申し込みができる

高額の資金が必要で、担保や保証人を用意できる場合は、特にデイリーキャッシングがおすすめです。

消費者金融側も、無担保のローンよりも貸し付けしたお金の回収リスクを下げられるため、属性が弱い場合でも借入られることがあります。

ただし、担保先の人の保証条件で契約の内容が大きく変わるため、金利だけでなく遅延時の取り扱いまで確認が必要です。

契約書面の交付内容を読み込み、不明点は契約前に質問してから判断するようにしましょう。

\ 最大5,000万円まで無担保・無保証 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

プラン|大阪の難波・梅田に店舗があり全国からのWeb申し込みでも即日対応

出典:https://all-plan.co.jp/

- 他社借入があっても審査基準を満たせば新たな借り入れが可能

- 申込後、最短1時間で利用ができ、急ぎの際に便利

- 在籍確認もプライバシーに配慮した形で実施される

スピード感を重視し、全国からWebで申し込みたいという方には、プランも選択肢の1つとなります。

申込後の最短1時間で利用することができるため、すぐに現金が必要という方におすすめです。

また、プランは追加の融資に審査が不要で、利用限度の範囲内であれば何度でも借り入れることができるため、何度も借り入れる方は申し込みを検討してみてください。

\ 来店不要で返済は月々2,000円〜 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%~20.0% |

| 借入限度額 | 10〜50万円(最高300万円) |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | プラン公式サイト |

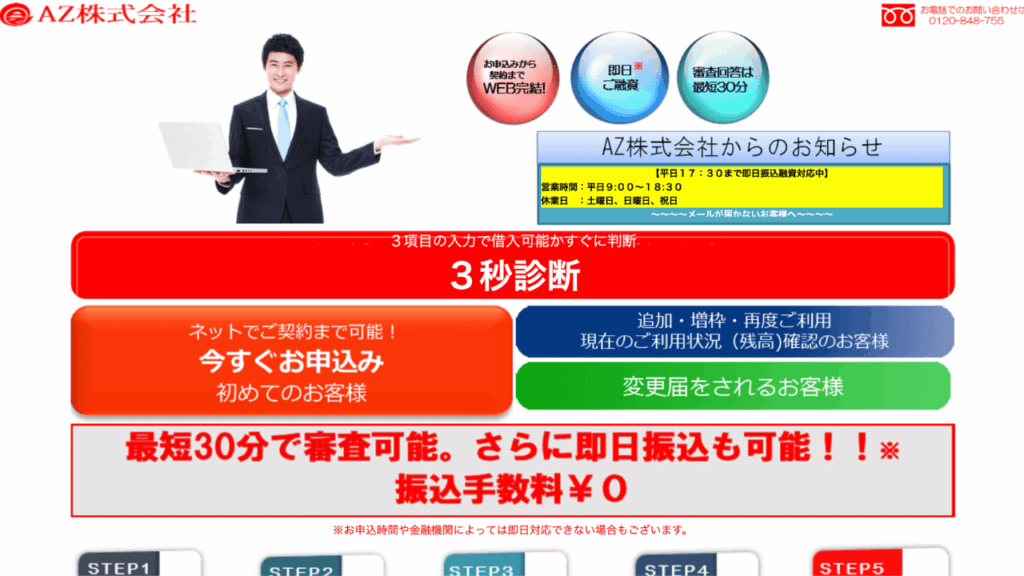

AZ株式会社|枠内融資や増額に積極的で長く付き合える京都の優良業者

出典:https://az-k.co.jp/az/new/

- 実質年率7.0%~18.0%で中小業者としては低めの金利設定

- Web完結対応で来店不要、郵送物も原則なし

- 他社借入があっても審査に対して柔軟に相談できる

短期の一回借りではなく、枠内融資や増額も見据えて取引したい方はAZ株式会社も検討してみてください。

初回は少額でも、返済実績を積むことで審査が緩くなっていく可能性があるため、計画的に使う人ほど融資を受けやすくなっていきます。

一方で、増額を急ぐと返済の負担が増えてしまうため、収入に対する返済額は意識するようにしましょう。

借入後は返済日管理を徹底したうえで、遅れそうな場合は早めに相談するのがおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.0%~18.0% |

| 借入限度額 | 1万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | Web完結・口座振込・来店不要 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アムザ|自己破産や債務整理直後でも収入があれば柔軟に対応してくれる

出典:https://www.amuza-c.com/

- 5万円〜100万円まで対応し、急な出費にも使いやすい

- スマホ・PCから24時間申込でき、最短即日で振込

- 全国対応なので地方でも利用しやすい

自己破産や債務整理直後でも、継続収入があるならアムザは借入先の候補の1つとなります。

中小消費者金融は独自審査を行っていることがあり、信用の事故情報だけでなく、現在の勤務や家計、返済余力を見て判断を行ってくれます。

また、アムザは郵送物なしでの契約を行うこともでき、家族や知人に借入がバレるというリスクも避けられます。

WEBからの申し込みであれば、最短30分で審査結果がわかるため、今すぐ現金が必要な方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 5.0%~18.0% |

| 借入限度額 | 5万円~100万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スペース|審査期間は長いが「他社借入まとめ」に強く多重債務者の最後の砦

出典:http://cashing-space.jp/space/index.html

- 大阪にある中小消費者金融で、店頭契約なら即日融資が可能

- 実質年率は5.0%~18.0%と最低金利が低いことが特徴

- 返済期間は最長12年と長く、長期の資金計画を立てやすい

多重債務で返済日が多くある場合、借入のまとめを相談しやすいのがスペースです。

返済先を一本化することができれば、返済管理が楽になり、延滞を減らせる可能性があります。

返済の予定表を作り、現在の借入残高や金利、返済日を整理して出せるようにしておきましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 5.0%~18.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短数日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

エイワ|「説教」で有名だが対面審査で人柄を見て融資してくれる最後の駆け込み寺

出典:https://www.eiwa.jp/

- 店舗来店による対面審査で利用者の事情を個別に相談可能

- 他社で断られた過去がある人にもチャンスがある柔軟な審査方針

- 少額融資中心 (上限50万円程度) でリスク低めの利用にぴったり

書類だけでは伝えにくい事情がある場合、対面審査を重視するとされるエイワを検討してみてください。

面談で返済意思や生活状況を確認するために、「説教」と表現されるほど細かく質問や説明をしてくれるため、書面では伝わらない点を評価してくれた上で融資を行ってくれる可能性があります。

なお、面談では虚偽申告を行うと審査に通りにくくなってしまうため、借入状況と延滞歴は正直に伝えるようにしましょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

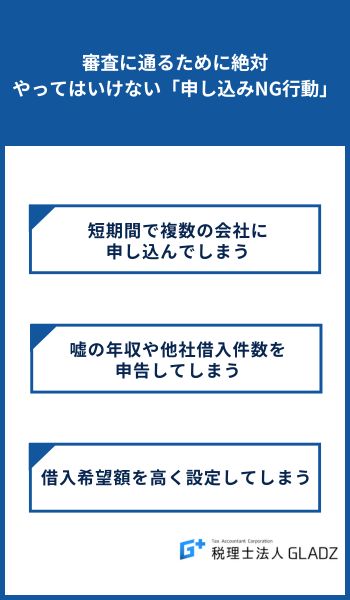

審査に通るために絶対にやってはいけない「申し込みNG行動」

スーパーブラックでも借りれる可能性を少しでも残すには、審査で嫌われる行動を避けて「信用情報の悪化」と「申告不一致」を起こさないことが最も重要です。

中小消費者金融は独自の審査基準で、現在の返済能力も見てくれますが、CIC・JICCなどの信用情報照会で整合性が取れないと、現状評価に進む前に審査が止まってしまうこともあります。

| NG行動 | 起きやすい不利 | 審査側の見え方 | 代替策(現実的な動き) |

|---|---|---|---|

| 短期間で複数の会社に申し込んでしまう | 申し込みブラック扱い、否決連鎖 | 資金繰りが急で返済不能リスクが高い | 1社ずつ、結果が出てから次へ(間隔を空ける) |

| 嘘の年収や他社借入件数を申告してしまう | 即否決、以後の審査でも不利 | 返済能力以前に「信用できない」 | 収入証明・借入状況と一致する内容で申告する |

| 借入希望額を高く設定してしまう | 返済負担が重いと判断されやすい | 総量規制や返済比率の観点で通しにくい | 初回は5万〜10万円で実績作りを優先する |

なお、延滞が現在進行形の場合は、どの行動を避けても審査が厳しくなるため、まず支払いの立て直しや債務整理の相談を優先するようにしましょう。

短期間で複数の会社に申し込んでしまう

短期間に何社も申し込むほど、審査には通りにくくなるため、申し込みは1社ずつに絞るのが無難です。

1〜2週間で複数社へ申し込むと、各社が同じ履歴を見たうえで「審査落ちが続いている理由がある」と判断されてしまい、審査落ちが起きがちです。

中小消費者金融は、独自の基準を持った審査を行っていると言われるものの、申込情報が多いと現状確認に進む前に審査に落とされてしまうことがある点には注意が必要です。

申し込みは「1社→結果確認→必要なら次」の順にし、申し込みの回数を一気に増やさないようにしましょう。

嘘の年収や他社借入件数を申告してしまう

虚偽の申告は高確率で発覚し、発覚した時点で審査落ちになってしまうため、事実のみを正確に申告しましょう。

在籍確認や本人確認の連絡でも、勤務先名や雇用形態を曖昧にしてしまうと追加確認が増え、結果として融資までに時間がかかったり、審査落ちの可能性も上がってしまったりします。

不利な情報ほど隠したくなるものの、正規の金融業者ほど「申告の正確さ」を重視しているため、数字と事実をそろえることが大切です。

借入希望額を高く設定してしまう

貸金業者は返済能力の調査に加え、総量規制を踏まえて融資額を判断しているため、希望額が大きいほど借入のハードルが上がります。

例えば、ブラック明けや債務整理歴がある場合、少額であれば返せると説明しやすい一方、30万円以上の借入は厳しい審査が行われがちです。

また、少額で遅れなく返すことを続けると、次回以降の増額や枠内融資を行ってくれやすくなるため、長期的には条件の緩和につながる可能性があります。

「必要な金額」ではなく「無理なく返せる金額」を基準に、借入の希望額は決めるようにしましょう。

【闇金チェック】「ソフト闇金」や「個人間融資」の危険な実態

「スーパーブラックでも借りれる」をうたうSNSの個人間融資やソフト闘金は、正規の消費者金融よりもはるかに危険であるため、利用は避けましょう。

審査に通りにくい状況ほど「審査なし」「ブラックOK」に目が向きますが、そこには法外な利息、個人情報の悪用、違法な取り立てといった深刻なリスクが潜みます。

安全性を見分けるためにも、相手が貸金業法に基づく正規の貸金業者かどうかを、貸金業登録番号と金融庁のデータベースで確認するようにしましょう。

正規業者であれば金利は利息制限法の範囲内で、契約書面の交付や返済計画の説明など、ルールに沿った融資を行うようにしましょう。

この章では、X(旧Twitter)で多い手口、甘い言葉の裏側、そして登録確認の具体的な方法を整理します。

「ソフト闇金」や「個人間融資」の危険な実態

| 区分 | 典型的な誘い文句 | 主なリスク | 最低限の確認ポイント |

|---|---|---|---|

| 正規の消費者金融(貸金業者) | 「審査のうえ融資」「返済計画を確認」 | 審査落ちの可能性はあるが、法令に基づく運用 | 貸金業登録番号の表示、金融庁DBで一致、金利が法定内 |

| ソフト闇金 | 「即日」「在籍確認なし」「LINE完結」「審査なし」 | 法外な利息、完済させない構造、職場や家族への連絡 | 登録番号がない・偽番号、会社情報が曖昧、契約書面が出ない |

| 個人間融資(SNS) | 「個人融資」「誰でもOK」「ひととき融資」 | 詐欺、口座売買の勧誘、個人情報の拡散、犯罪加担 | 相手の実体確認が困難、本人確認書類の要求が過剰 |

「借りられるか」だけでなく、「返せる条件か」「違法な相手ではないか」を同時に確認することが、生活再建の観点でも重要です。

SNS上での個人間融資は犯罪やトラブルの温床

貸金業は原則として貸金業登録が必要で、無登録で反復継続して貸し付ける行為は違法となる可能性が高いとされています。

実際には「先に保証金」「手数料を払えば振り込む」といった前払い詐欺、口座やスマホの譲渡を求める犯罪勧誘、身分証画像の回収などがあります。

一度渡した個人情報は回収が難しく、脅しやなりすまし、家族・勤務先への接触に発展する例もあります。

資金繰りが厳しいほど判断は急がれがちですが、SNS経由の融資は「相手の実体がわからない」時点で避けるようにしましょう。

「絶対借りれる」「審査なし」の業者は利用しない

結論として、「審査なし」「絶対借りれる」という点を強調する相手は、利息制限法を無視した高金利や違法な取り立てにつながる危険が高いです。

一方で闇金は「10日で3割(トサン)」「1週間で2割」など、年換算すると上限を大きく超える利息を要求し、完済よりも延命を狙う構造になりがちです。

返済が遅れると、勤務先への連絡やSNS・電話での執拗な督促、周囲への暴露をほのめかす行為など、精神的に追い込む手口も行われることがあるため、怪しい業者には絶対に関わらないようにしましょう。

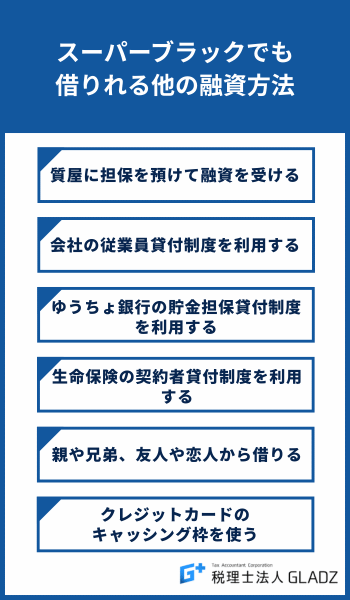

スーパーブラックでも借りれる他の融資方法

スーパーブラックでも借りれる他の融資方法は、以下の通りです。

それぞれ解説します。

質屋に担保を預けて融資を受ける

質屋は品物を担保に預けるだけで融資を受けられるため、信用情報に関係なく利用できます。

質屋とは

貴金属やブランド時計、ブランドバッグなど価値のある品物を預ければ、その査定額の範囲内で借入できるサービス

返済期限は3ヶ月が一般的で、期限内に元金と利息を返済すれば品物を取り戻せます。

返済できない場合は質流れとなり品物の所有権が質屋に移ってしまいますが、厳しい取り立てを受けることはありません。

利息は月利0.9%~が相場で年利換算すると10%以上になりますが、審査不要で信用情報機関への登録もないため、スーパーブラックでも確実に借りられる方法です。

会社の従業員貸付制度を利用する

会社の従業員貸付制度とは

会社が福利厚生として、社員に低金利または無利息で資金を貸し付ける制度

従業員貸付制度の金利は2.0%~5.0%程度と消費者金融より大幅に低く、総量規制の対象外です。

貸付額は10万円~100万円程度が一般的で、勤続年数や役職、年収によって決定されるでしょう。

返済は給与天引きが基本ですが、社内の人間に借入を知られる可能性があります。

対象は正社員のみとする企業が多く、中小企業では制度自体がない場合もあるため、まずは人事部に確認してみてください。

ゆうちょ銀行の貯金担保貸付制度を利用する

ゆうちょ銀行の貯金担保貸付

定額貯金または定期貯金を担保に融資が受けられる制度

審査不要で即日融資が可能で、貸付限度額は預入金額の90%以内、1冊の通帳につき300万円までとなっています。

金利は担保定額貯金の場合は返済時約定金利+0.25%、担保定期貯金の場合は預入時約定金利+0.5%と、消費者金融や銀行カードローンと比べて圧倒的に低金利です。

返済は通常貯金に入金することで自動的に行われ、返済回数や1回あたりの返済額に制限はありません。

未成年者や高齢者、無職でも利用できますが、通帳にマイナス表記されるため家族に知られる可能性があります。

生命保険の契約者貸付制度を利用する

契約者貸付制度

解約返戻金のある生命保険契約を担保に融資が受けられる制度で、審査不要で信用情報への影響がない

借入可能額は解約返戻金の60%~90%の範囲内で、金利は2.25%~5.5%程度と低めに設定されています。

返済期間や返済方法が柔軟で、保険期間内であればいつでも全額返済、一部返済、利息のみ返済が選択可能です。

ただし返済しないと貸付元利金が解約返戻金を超え、保険契約が失効する可能性があります。

親や兄弟、友人や恋人から借りる

関係によってはすぐに貸してくれる人もいるため、本当に急ぎの際には相談してみてください。

ただし、返済できなかったり、返済が滞ってしまうと人間関係の悪化につながる可能性があるため、借用書を作成し返済計画を明確にすることが重要です。

口約束だけで済ませると後々トラブルになりやすいため、金額や返済期限、利息の有無などを書面に残すようにしましょう。

クレジットカードのキャッシング枠を使う

既にキャッシング枠が設定されているクレジットカードがあれば、審査なしで利用できます。

クレジットカードのキャッシング枠とは

カードを使ってATMや振込で現金を借り入れできる「利用上限額」のこと

既存カードで返済遅延がなければスーパーブラックでも利用できますが、新規にキャッシング枠を設定する場合は審査が必要で、ブラックの場合は通らないこともあります。

キャッシング枠は総量規制の対象で年収の3分の1までとなっており、ショッピング枠とキャッシング枠は総枠内で共有されます。

金利は年15%~18%程度が一般的で、ATMやオンラインで簡単に借入できるでしょう。

スーパーブラックがお金を借りる際のよくある質問【Q&A】

スーパーブラックの状態でも、状況によっては正規の中小消費者金融で相談余地が残る一方、条件次第では融資が難しいケースもあります。

判断の軸は「現在の延滞の有無」「年収に対する借入(総量規制)」「安定収入の有無」で、ここを誤解すると申し込みの手間だけが増えがちです。

特に「審査なし」「絶対借りれる」をうたう相手は闇金の可能性が高く、金利や取り立ての面で生活再建を壊しかねません。

このQ&Aでは、超ブラック(延滞中)・総量規制オーバー・生活保護や無職といった、検索されやすい3つの論点を整理します。

結論だけでなく、なぜそうなるのかと代替策も併記するので、次の一手を冷静に選ぶ材料にしてください。

| よくある状況 | 結論(目安) | 通りやすさを左右するポイント | 現実的な代替策 |

|---|---|---|---|

| 他社返済を延滞中(超ブラック) | 借入はかなり難しい | 延滞解消の見込み、収入の継続性、連絡が取れるか | 延滞解消の交渉、債務整理の相談、公的支援の検討 |

| 総量規制(年収の1/3)を超過 | 追加の無担保借入は原則不可 | 借入先が貸金業者か、例外要件に当たるか | おまとめ(借換)相談、銀行等のローン検討、家計見直し |

| 生活保護・無職 | 正規の消費者金融は原則不可 | 安定収入の有無、返済原資の説明可能性 | 福祉事務所への相談、社会福祉協議会の貸付、就労支援 |

【まとめ】スーパーブラックでも諦めずに正規の中小消費者金融で相談しよう

スーパーブラックでも借りれる可能性はゼロではありませんが、「正規の中小消費者金融に絞って、現在の返済能力で相談する」ようにしましょう。

大手消費者金融が信用情報の事故歴が重く見られる一方で、中小は独自審査で収入の継続性や他社返済の状況、連絡の取れやすさなどを評価してくれるため、条件次第では借入ができる可能性があります。

ただし、延滞中の方や総量規制を超過している方、生活保護や無職の方などは審査上の壁が高く、追加の借入よりも債務整理などを検討した方が良い場合もあります。

「審査なし」「絶対借りれる」「ブラックOK」を強調している業者は、闇金や個人間融資の可能性があり、法外な利息や取り立てをされると首が回らなくなってしまいます。

消費者金融に対して多重の申込をすることは避け、貸金業登録番号を金融庁から確認できる正規業者に限って、無理のない範囲で借入は行うようにしましょう。