審査がどこも通らないが貸してくれるローン会社は?

審査に不安がある人でも借りれるキャッシング先を知りたい

審査がどこも通らない人でも借りれる可能性がある、中小消費者金融・街金は、以下の通りです。

| 実質年率年4.8%〜18.0% | 限度額1万〜500万円 |

| 無利息期間最大60日間 初回限定 | 審査時間最短45分 ※3 |

| 融資時間最短即日 ※3 | 利用可能コンビニ |

| 実質年率年15.00%〜19.94% | 限度額最大200万円 |

| 無利息期間最大30日間 初回限定 | 審査時間最短45分 ※3 |

| 融資時間最短即日 ※3 | 利用可能コンビニ |

| 実質年率年4.8%〜18.0% | 限度額1万〜300万円 |

| 無利息期間最大30日間 初回限定 | 審査時間最短即日 ※3 |

| 融資時間最短即日 ※3 | 利用可能コンビニ |

- ※3 お申込時間や審査によりご希望に添えない場合がございます

アイフル

アイフル

| 実質年率年3.0%〜18.0% | 限度額1万〜800万円 |

| 無利息期間最大30日間 初回限定 | 審査時間最短9分 ※3 |

| 融資時間最短9分 ※3 | 利用可能コンビニ |

| 実質年率年3.0%〜18.0% | 限度額1万〜800万円 |

| 無利息期間最大30日間 初回限定 | 審査時間最短20分 ※1 |

| 融資時間最短20分 ※1 | 利用可能コンビニ |

| 実質年率年4.5%〜17.8% | 限度額1万〜500万円 |

| 無利息期間最大30日間 ※2 | 審査時間最短3分 ※1 |

| 融資時間最短3分 ※1 | 利用可能コンビニ |

- ※1 お申込時間や審査によりご希望に添えない場合がございます

- ※2 メールアドレス登録とWeb明細利用の登録が必要です

- ※3 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

本記事では、最後の相談先になりやすい正規のローン会社を紹介し、通過可能性を高めるコツまで紹介します。

ただし、正規業者でも審査は必ず行われ、「審査なし」「誰でも借りれる」をうたう相手は闇金や詐欺の可能性が高い点に注意が必要です。

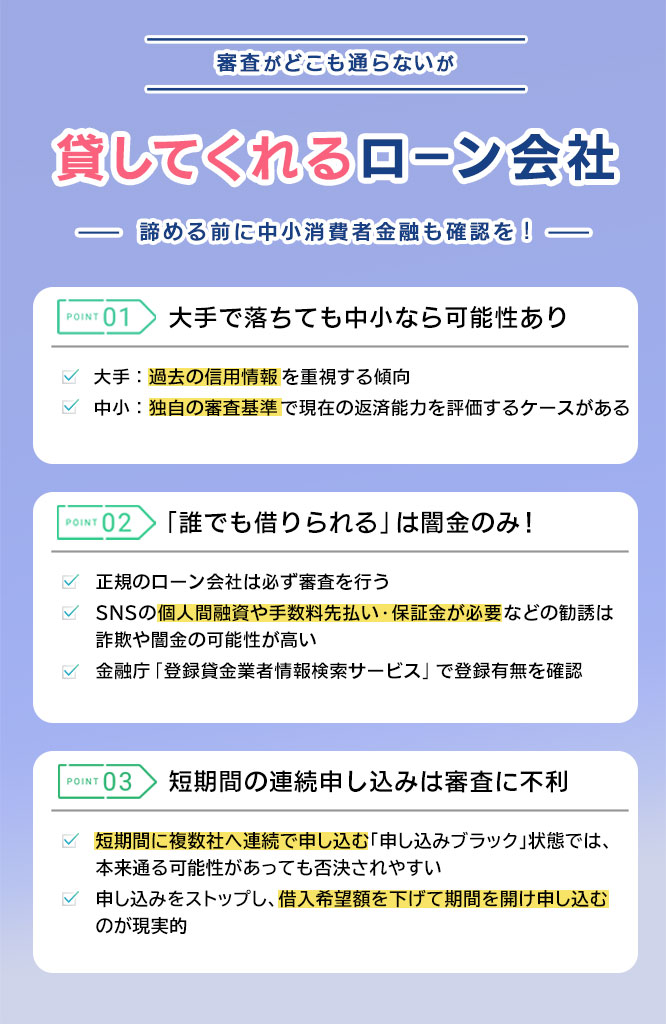

審査がどこも通らないが貸してくれるローン会社はある?

大手や銀行カードローンで否決が続いても、中小消費者金融なら融資の余地が残ることがあります。

中小消費者金融なら借りれる可能性がある

大手では機械的に審査を実施していますが、中小は信用情報に加えて現在の収入や勤続年数、家計状況、借入理由と返済計画を面談や電話で確認し、総合的に判断します。

たとえば過去に延滞があってもすでに返済しており、直近の給与が安定し、希望額を抑えて返済原資が説明できる場合は評価が上がることがあります。

一方で、総量規制(年収の1/3)を超える借入や現時点で長期延滞がある場合は、独自審査でも通過が難しいです。

少しでも借入の可能性を高めるためには、申込前に信用情報を開示し、借入残高・延滞履歴・申込履歴を事実ベースで把握しておくことが重要です。

「誰でも借りれる」は闇金のみのため注意する

正規の消費者金融は貸金業法のもとで返済能力の調査が義務付けられており、在籍確認や収入確認など何らかの審査は必ず行われます。

中小が「柔軟」といわれるのは、審査を省くからではなく、書類提出や電話確認を通じて事情を聞き、返済可能性があれば小口から融資するなど判断の幅があるためです。

反対に、SNSの個人間融資や「手数料先払い」「保証金が必要」などを求める勧誘は、詐欺や高金利・違法取り立てにつながりやすく危険です。

安全性の確認として、金融庁の「登録貸金業者情報検索サービス」で登録の有無を調べ、公式サイトの固定電話番号や所在地が実在するかも確認するとよいでしょう。

短期間の連続申し込みは審査落ちの原因になってしまう

ローンの申込情報は信用情報機関(CIC・JICCなど)に一定期間登録され、短期集中の申込は「資金繰りが逼迫している」と判断されやすいからです。

審査落ちが続くと焦って申込先を増やしがちですが、結果として審査落ちの連鎖を招き、必要な時間と信用を消耗してしまうおそれがあります。

もし心当たりがある場合は、一度申し込みを中断して少し期間を置いてから改めて検討することをおすすめします。

その際、借入希望額をできるだけ下げ、国から認可を受けている正規の業者だけに絞って申し込んでください。

また、自分自身の信用情報を開示し、過去の申し込み履歴や延滞が残っていないか確認してみましょう。

もし間違った情報が登録されていれば、訂正手続きをすることで状況が良くなる可能性があります。

審査がどこも通らない人におすすめの中小消費者金融・街金15選

審査がどこにも通らない人におすすめの中小消費者金融は、以下の通りです。

- いつも|「神金融」の口コミ多数!どこも通らない人がまず相談すべき柔軟な業者

- アロー|アプリ完結で郵送物なし!過去の金融事故があっても現在を評価

- セントラル|柔軟対応が期待できる消費者金融でセブン銀行ATMも使える利便性

- フクホー|書類提出は多いがその分だけ事情を考慮してくれるブラックの駆け込み寺

- スカイオフィス|福岡発のスピード審査で過去のトラブルがあっても柔軟対応

- ニチデン|関西エリアなら訪問審査や即日融資に対応する地域密着型の強み

- キャレントキャッシング|インターネット完結で法人・事業者の資金繰りをサポート

- フタバ|「他社借入4社以内」なら申し込み可能で多重債務者にもチャンスあり

- レディースフタバ|女性専用ダイヤル完備でパートや主婦の悩みにも寄り添う

- プラン|大阪の難波・梅田に店舗があり全国からのWeb申し込みでも即日対応

- デイリーキャッシング|高額融資や不動産担保ローンなど幅広い商品ラインナップ

- AZ株式会社|Web完結で全国対応!枠内融資や増額にも積極的な優良業者

- エイワ|対面審査で人柄を見るスタイル!説教されても借りたい人の最終手段

- アムザ|自己破産や債務整理の直後でも収入があれば柔軟に対応する福岡の業者

- スペース|審査期間は長いが「おまとめ」に強く多重債務者の最後の砦

それぞれ解説していきます。

いつも|「神金融」の口コミ多数!どこも通らない人がまず相談すべき柔軟な業者

出典:https://www.126.co.jp/

- 初回契約者向けに最大60日間の無利息サービスを提供

- 在籍確認の電話連絡を原則なしで対応

- 郵送物・カード発行なしで契約可能なWeb完結方式

いつもは、大手系で審査落ちしてる方でも事情を聞いた上で判断してくれる可能性がある中小消費者金融です。

スコアリングによる機械的な審査だけでなく、電話などで現在の収入や返済計画を確認し「なぜ借りるのか」という理由の辻褄が合っているかどうかも、重要なチェックポイントになっています。

たとえば、希望額を必要最低限に抑えた上で、「毎月の手取りや固定費から考えて、このように返済していきます」と具体的に説明できれば、審査に通る可能性は高まります。

一方で「神金融」というネットの評判だけを鵜呑みにして期待しすぎるのは禁物です。

もし審査に落ちてしまうと信用情報に申込履歴だけが残って不利になるため、申し込む会社は慎重に選びましょう。

\ 60日間無利息で在籍確認・郵送物なし /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間 |

| 公式サイト | 公式サイト |

アロー|アプリ完結で郵送物なし!過去の金融事故があっても現在を評価

出典:https://www.my-arrow.co.jp/

- Web申込・アプリ提出で郵送物なしで手続き可能

- 審査が「最短45分」で完了するというスピード重視対応

- 他社で断られたケースからでも相談しやすい柔軟な審査

郵送物を避けたい人は、アプリ完結型の手続きが選択肢になりやすい会社です。

信用情報(CIC・JICCなど)は参照されますが、過去よりも「今の返済能力」を重視する運用があるとされ、状況次第で相談余地があります。

たとえば延滞が解消済みで、直近の収入が安定し、借入目的と返済計画が現実的なら評価される可能性があります。

ただし、本人確認や収入証明の提出は必要になり得るため、書類準備と在籍確認の可否を先に整えることが大切です。

\ 最短45分&柔軟な審査に対応 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込・審査状況による) |

| 借入方法 | 口座振込・Web申込・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

セントラル|柔軟対応が期待できる消費者金融でセブン銀行ATMも使える利便性

出典:https://011330.jp/

- 初回契約者に契約日の翌日から最大30日間金利0円の無利息サービス

- 実質年率4.8%~18.0%という明確な金利設定

- Webでの申し込み対応と来店不要の契約で利便性が高い

利便性も重視しつつ中小を検討するなら、ATM利用のしやすさが特徴の一つになる会社です。

大手で否決後の相談先として名前が挙がることがあり、独自審査で総合判断される余地があるといわれています。

借入後の返済を滞りなく続けるには、返済手段や利用時間の確認が重要で、ATM対応は日常の管理に影響します。

なお、即日対応の可否は申込時間や確認事項で変わるため、公式サイトで受付時間と必要書類を確認してから申込むのが無難です。

\ 実績と信頼◎・最大30日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホー|書類提出は多いがその分だけ事情を考慮してくれるブラックの駆け込み寺

出典:https://fukufo.co.jp/

- 実質年率7.3%~18.0%の幅広い金利設定

- 来店不要のWeb申し込みに全国対応

- 創業50年以上の老舗で安心感のある運営

フクホーは書類提出や確認事項が多くても、事情を丁寧に見てほしい人にぴったりの業者です。

信用情報だけでなく現在の勤務状況や家計の見通しも含めて判断するため、説明材料が多いほど評価の余地が生まれます。

たとえば、他社借入があっても返済遅延がなく収入の範囲で返せる希望額に抑えると審査の整合性が取りやすくなります。

一方で、提出書類が揃わない・在籍確認が取れない場合は審査が進みにくいため、時間に余裕を持って準備してから申し込みましょう。

\ 利息は利用日数分だけで返済額も自由 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

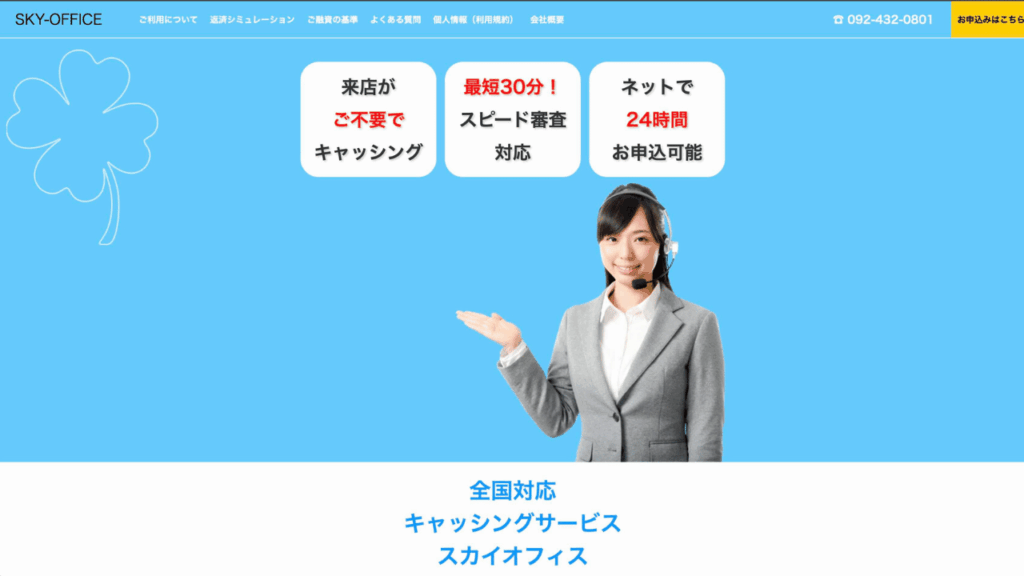

スカイオフィス|福岡発のスピード審査で過去のトラブルがあっても柔軟対応

出典:https://skyoffice.info/

- 来店不要で最短30分のスピード融資に対応している

- インターネットから24時間いつでも申し込みができる

- 福岡の会社だが全国から申し込み・利用が可能

急ぎの資金需要があり、電話連絡などで状況確認を進めやすい人は候補になります。

中小は申込内容の確認を重視するため、連絡が取れること自体が審査の前提条件になりやすい点が特徴です。

過去のトラブルがあっても、解消済みで現在の収入が安定していれば、総合判断で見られる可能性があります。

ただし、審査の早さは「必ず借りられる」意味ではないため、希望額を抑え、虚偽申告を避けることが重要です。

\ 来店不要&14時までの申込で即日審査 /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデン|関西エリアなら訪問審査や即日融資に対応する地域密着型の強み

出典:https://www.nichidensya.co.jp/

- 関西エリア限定の中小消費者金融として地域密着で運営

- 初回契約者に最大100日間の無利息サービスを提供

- 店舗契約・Web申込どちらにも対応し柔軟な利用が可能

関西圏で来店や対面の相談が可能なら、地域密着型の対応が合う場合があります。

中小の中には、電話や面談で生活状況を確認し、返済計画の現実性を見て判断する会社があります。

たとえば勤務先の在籍確認が取りにくい事情がある場合でも、代替手段の相談ができることがあり得ます。

一方で、対応エリアや来店要否は商品・条件で異なるため、申込前に公式サイトと電話で確認するのが確実です。

\ 初めてなら100日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | 公式サイト |

キャレント|インターネット完結で法人・事業者の資金繰りをサポート

出典:https://ca-rent.jp/

- 法人専用ビジネスローンで1万~500万円まで借入可能

- 最長120ヶ月返済に対応し毎月の返済額を抑えやすい

- オンライン申込で条件が合えば最短即日融資も目指せる

個人向けではなく、事業資金のニーズがある場合は事業者向けローンが選択肢になります。

事業の入出金や売上見込みなど、個人のカードローンとは異なる観点で審査されるため、状況によっては道が開けます。

たとえば確定申告書や通帳入出金など、事業実態を示す資料を用意できると、説明の精度が上がります。

ただし、事業性資金でも返済能力の確認は行われるため、資金使途と返済計画を数字で説明できる準備が必要です。

\ 申込完了まで最短3分で保証人・担保不要 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円(法人専用) |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フタバ|「他社借入4社以内」なら申し込み可能で多重債務者にもチャンスあり

出典:https://www.822828.jp/

- 審査対象年齢20歳~73歳の広い年齢層に対応

- 他社借入が4件まででも申込可能な柔軟な審査基準

- 初回契約者限定で30日間の無利息期間を用意

他社借入が複数あっても、一定の条件内で申込余地が示されている点が特徴です。

中小は「借入件数」も見ますが、延滞の有無や毎月の返済負担率を重視する傾向があり、整理された家計が評価されます。

たとえば借入件数が条件内でも、総量規制(年収の1/3)に近い場合は否決リスクが上がるため注意が必要です。

申込前に借入残高と毎月返済額を一覧化し、希望額を抑えて説明できる状態にすると通過可能性の検討がしやすくなります。

\ 50年以上の信頼と実績で安心・安全 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースフタバ|女性専用ダイヤル完備でパートや主婦の悩みにも寄り添う

出典:https://www.futaba-cs.co.jp/

- 創業以来50年以上、女性の方の借入をサポートしてきて歴史がある

- 融資額は最低1万円〜と使いやすい料金設定

- 一定の収入があればパートやアルバイトの女性でも審査に通る

相談のしやすさを重視する女性は、女性専用窓口がある会社が候補になります。

パート・アルバイトでも安定収入があれば審査対象になり、勤務形態よりも継続性や返済計画が見られるのが一般的です。

たとえば家計の支出が多い場合は、希望額を下げて返済負担を軽く見せるほうが審査の整合性が取りやすくなります。

なお、配偶者の同意が必要かなどは商品性で異なるため、申込前に公式の案内で確認してください。

\ 融資額は1万円〜で初めてなら30日間利息0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

プラン|大阪の難波・梅田に店舗があり全国からのWeb申し込みでも即日対応

出典:https://all-plan.co.jp/

- 他社借入があっても審査基準を満たせば新たな借り入れは可能

- 申込後、最短1時間で利用可能で急ぎの際に便利

- 在籍確認もプライバシーに配慮した形で実施される

店舗相談もWeb申込も選べるため、状況に合わせて手続きを進めたい人に向きます。

即日対応は、申込時間内に本人確認・在籍確認・必要書類の提出が揃うかで左右されるのが一般的です。

たとえば勤務先が休業日で在籍確認が難しい場合は、申込タイミングを調整するだけで結果が変わることがあります。

なお、即日を優先して虚偽申告をすると信用情報と整合しないため、事実ベースで申告することが重要です。

\ 来店不要で返済は月々2,000円〜 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 12.0%~20.0% |

| 借入限度額 | 10〜50万円(最高300万円) |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

デイリーキャッシング|高額融資や不動産担保ローンなど幅広い商品ラインナップ

出典:https://www.daily-p.co.jp/

- 個人向けフリーローンは1万~300万円まで対応

- 最短30分審査で、条件が合えば即日融資のチャンス

- 電話・WEB・来店申込に対応し状況に合わせて申し込める

少額のカードローンが難しい場合でも、担保型など別商品で検討できる余地がある会社です。

不動産担保ローンは、無担保より金利や限度額の考え方が変わることがあり、審査の軸も担保評価が加わります。

たとえば借入目的が事業資金や借換えで、返済期間を長く取りたい場合に、商品選択の幅が役立つことがあります。

ただし、担保型は返済不能時に資産を失うリスクがあるため、契約条件と返済計画を慎重に確認する必要があります。

\ 最大5,000万円まで無担保・無保証 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

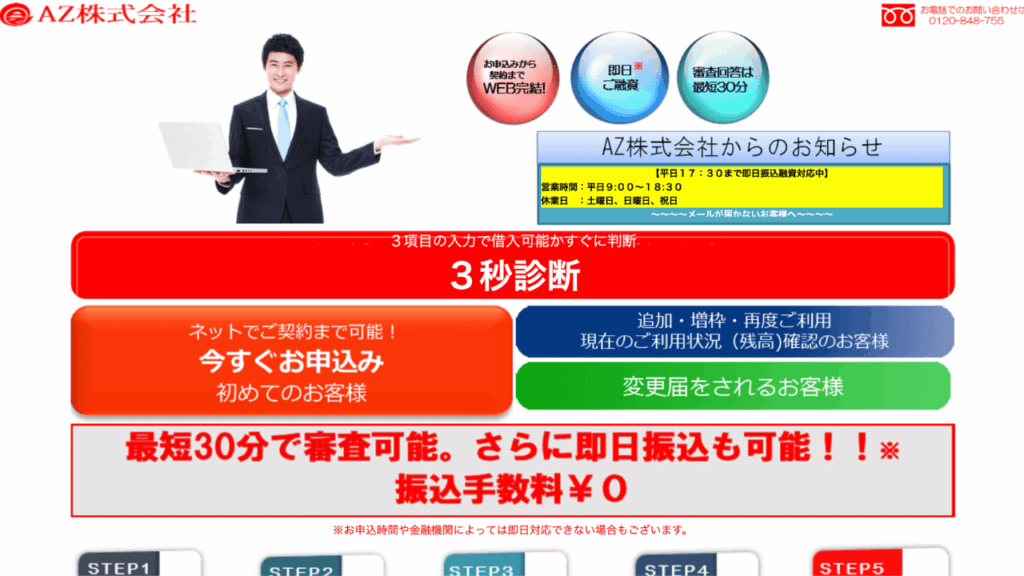

AZ株式会社|Web完結で全国対応!枠内融資や増額にも積極的な優良業者

出典:https://az-k.co.jp/az/new/

- 実質年率7.0%~18.0%で中小業者としては低めの金利設定

- Web完結対応で来店不要、郵送物も原則なし

- 他社借入があっても相談できる柔軟な審査姿勢

全国からWebで申込める中小を探している場合、手続きのしやすさが候補になります。

中小では初回は小口で始まり、返済実績を積むことで枠内融資や増額の相談がしやすくなる運用が見られます。

たとえば初回から高額希望にせず、必要最小限で申込むほうが返済能力の説明が通りやすくなります。

一方で、増額は返済実績と信用情報の更新が前提のため、短期での増枠を見込んだ申込は避けたほうが安全です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.0%~18.0% |

| 借入限度額 | 1万円〜200万円 |

| 融資スピード | 最短30分 |

| 借入方法 | Web完結・口座振込・来店不要 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

エイワ|対面審査で人柄を見るスタイル!説教されても借りたい人の最終手段

出典:https://www.eiwa.jp/

- 店舗来店による対面審査で利用者の事情を個別に相談可能

- 他社で断られた過去がある人にもチャンスがある柔軟な審査方針

- 少額融資中心(上限50万円程度)でリスク低めの利用にぴったり

対面での面談を通じて、機械的な審査では拾われにくい事情を伝えたい人に向く会社です。

中小の対面審査は、収入の裏付けや生活状況の確認を丁寧に行い、返済可能性を総合判断する狙いがあります。

たとえば過去に金融事故があっても、現在の収入が安定し、借入理由が一時的で返済計画が現実的なら相談余地が生まれます。

ただし、来店・面談が負担になる場合もあるため、移動時間や必要書類を事前に確認してから検討するとよいでしょう。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 17.9507%〜19.9436% |

| 借入限度額 | 1〜50万円 |

| 融資スピード | 最短即日※条件により変動 |

| 借入方法 | 店舗来店・銀行振込・ATM出金 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アムザ|自己破産や債務整理の直後でも収入があれば柔軟に対応する福岡の業者

出典:https://www.amuza-c.com/

- 5万円〜100万円まで対応し、急な出費にも使いやすい

- スマホ・PCから24時間申込でき、最短即日で振込

- 全国対応なので地方でも利用しやすい

債務整理後で選択肢が限られる場合でも、現在の収入を重視して相談できる余地があるとされる中小です。

信用情報には事故情報が一定期間残るため、通常は不利ですが、中小では事情聴取と返済可能性で判断されることがあります。

たとえば就業が安定し、生活再建のために少額だけ必要で、返済計画が明確なら検討対象になり得ます。

ただし、整理直後は返済負担が重くなりやすいため、借入が本当に必要かも含めて慎重に判断してください。

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 5.0%~18.0% |

| 借入限度額 | 5万円~100万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

スペース|審査期間は長いが「おまとめ」に強く多重債務者の最後の砦

出典:http://cashing-space.jp/space/index.html

- 大阪にある中小消費者金融で、店頭契約なら即日融資が可能

- 実質年率は5.0%~18.0%と最低金利が低いことが特徴

- 返済期間は最長12年と長く、長期の資金計画を立てやすい

借入件数が多く返済管理が難しい場合は、新規借入より「おまとめ」の相談が現実的なことがあります。

おまとめは返済先を一本化し、毎月返済額や管理負担を調整する狙いがあり、審査では返済能力と借入全体の整合性が重視されます。

たとえば各社の残高・金利・返済日を整理し、一本化後の返済額が収入の範囲に収まる説明ができると検討が進みやすくなります。

一方で、審査に時間がかかる場合があるため、資金繰りが差し迫っているときは公的支援や債務整理も並行して検討すると安心です。

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 5.0%~18.0% |

| 借入限度額 | 500万円 |

| 融資スピード | 最短数日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

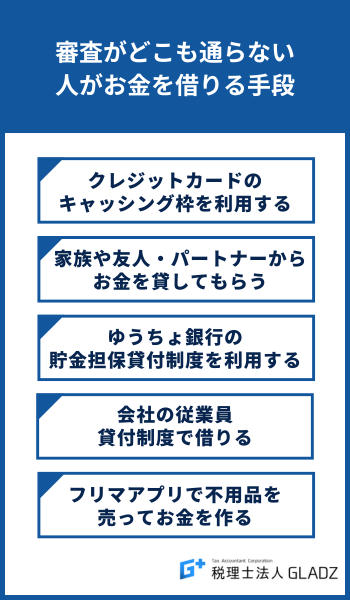

審査がどこも通らない人がお金を借りる手段

審査がどこも通らない人がお金を借りる手段は、以下の通りです。

それぞれ解説します。

クレジットカードのキャッシング枠を利用する

既にキャッシング枠が設定されているクレジットカードがあれば、新たな審査なしで借入できます。

キャッシング枠とは

クレジットカードで現金を借り入れできる利用限度額のことで、コンビニや銀行のATMにカードを挿入し暗証番号を入力すれば現金を引き出せるでしょう。

キャッシング枠の利用方法は、「提携ATMから現金を引き出す」「指定口座への振込」から選べます。

金利は年15%~18%程度で、返済方法は一括払いまたはリボ払いが一般的です。

なおキャッシング枠が未設定の場合は新たに申込が必要で、審査が実施されます。

家族や友人・パートナーからお金を貸してもらう

家族や友人、パートナーから借りる場合、金融機関を通さない個人間の貸し借りのため、審査や信用情報の影響を受けずに借りられます。

一方で金銭トラブルにより人間関係が悪化するリスクがあるため、借用書を作成して返済条件を明確にしておく必要があります。

返済計画を立てて確実に返済することが、信頼関係維持のポイントです。

ゆうちょ銀行の貯金担保貸付制度を利用する

ゆうちょ銀行の貯金担保貸付制度とは

総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸付制度で、審査不要で利用できる

通常貯金の残高を超える払戻請求時に、不足分が自動的に貸付される仕組みとなっています。

預入金額の90%以内で最大300万円まで借入でき無職や未成年者でも利用可能でしょう。

| 担保種類 | 金利 |

|---|---|

| 担保定額貯金 | 返済時の約定金利+0.25% |

| 担保定期貯金 | 預入時の約定金利+0.5% |

返済は通常貯金に預入するだけで自動返済され、返済回数や1回あたりの返済金額に制限はありません。

会社の従業員貸付制度で借りる

会社の従業員貸付制度とは

福利厚生の一環として会社が従業員にお金を貸し付ける制度で、社内審査のため信用情報は確認されない

過去に延滞や債務整理の履歴があっても利用できる可能性があり、審査では勤務態度や人事評価、勤続年数が重視されるでしょう。

金利は2.0%~5.0%程度が相場で、消費者金融や銀行より低金利となっています。

使用用途は以下に限られることが多く、ギャンブルや趣味などの用途では利用できません。

- 医療費

- 葬儀代

- 災害時など

利用手順は上司や担当部署への相談から始まり、申込書提出、社内審査を経て口座に振り込まれます。

フリマアプリで不用品を売ってお金を作る

フリマアプリで不用品を売る方法なら審査不要で誰でも利用でき、自宅にある不用品を現金化できます。

もっとも出品から入金までに時間がかかる場合があり、梱包や発送の手間も必要でしょう。

手数料や送料が差し引かれるため、高額な収入は期待しにくいのが実情です。

必ずしも売れるとは限らないため、急ぎでお金が必要な場合には向いていません。

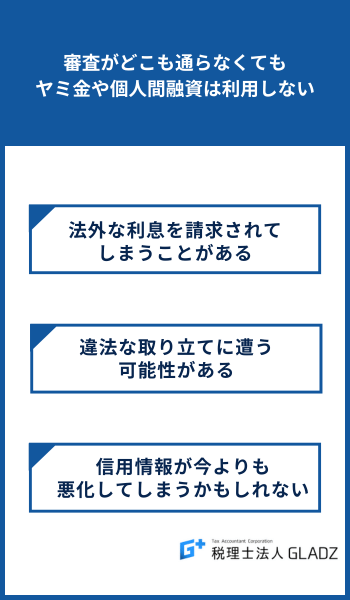

審査がどこも通らなくてもヤミ金や個人間融資は利用しない

審査がどこも通らなくても、ヤミ金や個人間融資は利用してはいけません。

それぞれ解説します。

法外な利息を請求されてしまうことがある

ヤミ金は出資法の上限金利年20%を大幅に超える違法な高金利で貸付を行います。

- トイチ(10日で1割)

- トニ(10日で2割)など年利換算で数百%から数千%

上記のような金利を設定しており、10万円を借りた場合トイチでも年利365%となり、利息だけで年36万5000円の支払いが必要です。

少額の借入でも返済請求額が雪だるま式に膨れ上がり、払っても払っても借金がなくならない借金地獄に陥る可能性があります。

ただし最高裁判決により、利息だけでなく元本も返済義務がないとされています。

違法な取り立てに遭う可能性がある

返済が遅れると態度が豹変し、脅迫的な言葉で返済を迫られるでしょう。

また本人だけでなく家族や親戚、勤務先にも執拗に電話や訪問が行われ、職場での立場を悪化させます。

- 自宅や近所に張り紙をする

- 近所にビラを配る

- 頼んでもいない出前やデリバリーを大量に送りつける

- 救急車やデリバリーヘルスを呼びつける

といった嫌がらせを受けることもあります。

信用情報が今よりも悪化してしまうかもしれない

返済のため別のヤミ金から借りる悪循環に陥り、多重債務状態が悪化してしまう場合があります。

口座や携帯電話の名義貸しを強要されマネーロンダリングに加担すると、銀行口座が凍結され同一名義の他行口座もすべて使えなくなります。

加えてヤミ金への返済は正規の信用情報機関に記録されないため、信用回復にはつながりません。

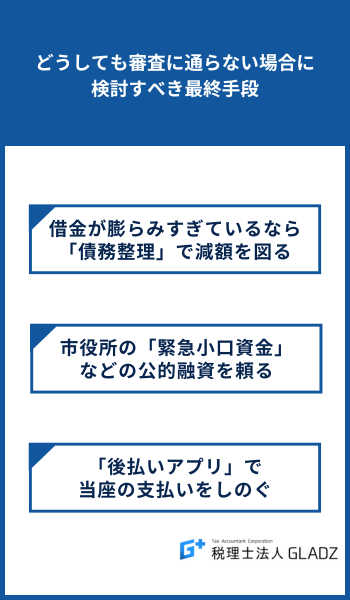

どうしても審査に通らない場合に検討すべき最終手段

具体的には、借金そのものを減らす債務整理、生活費をつなぐ公的融資、当座の支払いに限定した後払いサービスが現実的な候補になります。

これらは信用情報(CIC・JICCなど)の状況や総量規制、在籍確認の可否に左右されにくい一方、条件や注意点もはっきりしています。

闇金や「審査なし」をうたう個人間融資に流れる前に、制度の対象要件とリスクを比較して、最も損失が小さい道を選ぶ視点が欠かせません。

判断の軸を整理するため、代表的な3つの手段を「目的・向いている状況・注意点」で一覧にします。

| 手段 | 主な目的 | 向いている状況 | 注意点 |

|---|---|---|---|

| 債務整理(任意整理・個人再生・自己破産) | 返済負担の軽減・借金の整理 | 返済が回らない、延滞が続く、借入件数や残高が多い | 信用情報に影響し、手続きには専門家費用や時間がかかる |

| 公的融資(緊急小口資金など) | 生活費のつなぎ | 失業・減収などで一時的に生活が苦しい | 対象要件・審査があり、申請から入金まで時間がかかる場合がある |

| 後払いアプリ(BNPL等) | 当座の支払いの先送り | 少額の支払いを数週間〜翌月に回したい | 使いすぎると延滞リスクが高まり、手数料や遅延損害金が発生し得る |

どの手段も万能ではないため、「借入を続ける前提」をいったん外し、生活再建に近い順に検討することが大切です。

借金が膨らみすぎているなら「債務整理」で減額を図る

返済のための借入が続いているなら、追加融資より債務整理で返済総額や毎月負担の圧縮を狙うのが現実的です。

債務整理とは

借金の返済が困難になった際に、法律的な手続き(任意整理・個人再生・自己破産)や交渉によって借金を減額・免除し、生活を立て直す手続き

債務整理は任意整理・個人再生・自己破産が代表で、利息カットや元本減額、支払い義務の免除まで状況に応じて選択肢が分かれます。

たとえば任意整理は将来利息のカットを交渉し、3〜5年程度の分割で完済を目指す形が多く、家計の立て直しに直結しやすい方法です。

一方で、手続き後は信用情報に影響し、新規のカードやローンが一定期間作りにくくなるため、生活設計を含めて検討する必要があります。

市役所の「緊急小口資金」などの公的融資を頼る

代表例として、社会福祉協議会が窓口となる生活福祉資金貸付制度の「緊急小口資金」などがあり、失業や減収などの事情に応じて相談できます。

たとえば申請では本人確認書類、収入状況が分かる資料、世帯状況の申立て等が求められ、資金使途や返済見込みも確認されるのが一般的です。

市役所の福祉窓口や社会福祉協議会に連絡し、対象要件と必要書類、併用できる給付・減免制度の有無まで一緒に確認すると安心です。

「後払いアプリ」で当座の支払いをしのぐ

どうしても今日明日の支払いを先送りしたい場合は、借入ではなく後払いアプリで「少額・短期」に限定してしのぐ方法があります。

後払いアプリとは

スマホアプリで決済し、代金を翌月以降にまとめて支払うサービスです。

たとえば公共料金や家賃のように後払い対象外の支出も多いため、何に使えるか、支払期限と手数料、延滞時の遅延損害金を事前に確認してください。

利用枠が小さいうちは家計の穴埋めに見えますが、複数サービスの併用で支払いが雪だるま式に増えると、延滞から信用情報へ波及するおそれがあります。

後払いは「返済能力の範囲で確実に支払える額」に絞り、根本的な不足が続く場合は公的支援や債務整理の検討へ切り替えるのが無難です。

審査がどこも通らない人のためのよくある質問【Q&A】

「どこも通らない」状況でも、法律上の上限や危険な勧誘の見分け方、再申し込みのタイミングを押さえると、取るべき行動が整理できます。

特に消費者金融のカードローンは、貸金業法の総量規制や信用情報(CIC・JICCなど)の照会が前提となり、「審査なし」は原則あり得ません。

一方で、審査に落ちた理由が「収入に対する借入過多」なのか「申込情報の積み上がり」なのかで、次に選ぶ手段は変わります。

ここでは、検索で多い3つの疑問に絞り、結論と注意点を短く確認できる形でまとめます。

闇金やSNSの個人間融資に流れる前に、法的な限界と安全な代替策を把握しておくことが損失を小さくします。

| 質問 | 結論 | 押さえるポイント |

|---|---|---|

| 総量規制(年収の1/3)以上でも借りれる? | 原則は不可で、例外は「おまとめ等の指定類型」に限られます。 | 貸金業者のカードローンは総量規制の対象で、例外でも審査と要件確認が必要です。 |

| SNSの「審査なし融資」は安全? | 安全ではなく、闇金・詐欺の可能性が高いと考えられます。 | 個人情報回収、口座売買、先払い要求などの被害が多く、正規業者の手続きと異なります。 |

| 落ちた会社へ再申し込みで通る? | 状況改善がない再申込は通りにくく、期間を空けるのが無難です。 | 短期の連続申込は不利になりやすく、申込情報の扱い(信用情報)を意識する必要があります。 |

【まとめ】「独自審査」の中小消費者金融で解決策を探そう

「審査がどこも通らない」と感じても、闇金やSNSの個人間融資に頼らず、登録を受けた正規の中小消費者金融の独自審査で通過できるところを探しましょう。

大手で否決でも、中小は申込者の事情を個別に確認しやすく、信用情報(CIC・JICCなど)だけでなく現在の収入や返済計画を踏まえて判断してくれることがあります。

総量規制(年収の1/3)に近い借入や延滞がある場合は、追加融資よりも返済の立て直しを優先し、必要に応じて債務整理なども選択肢に入れましょう。

資金繰りの焦りが強い時ほど正しい判断ができないので、公式サイトで貸金業登録の有無と金利・返済条件を確認し、無理のない範囲で相談先を絞って検討することが大切です。