結論として、正規のカードローンで「絶対に審査に通る」と断言できる商品はありません。

※ここでいう「絶対に審査に通る」とは、無条件で必ず借りられる状態を指す表現です。

借りられる可能性の高いといわれている中小消費者金融でも返済能力の調査が前提となるため、状況によって否決になることもあります。

借りられるかどうかは、業者選びと相談の進め方、準備の仕方によって変わります。

この記事では借りられる可能性の高い中小消費者金融10社を紹介するので、参考にしてみてください。

- 「審査なし」広告が危険になりやすい理由を確認する

- 中小の貸金業者を探すときの確認軸を整理する

- 状況別に相談先の選び方の目安をつかむ

- 申込み前に整えるべき準備を手順で把握する

- 否決が続く場合の公的制度や整理策を検討する

絶対に審査に通るカードローンは存在しない

結論として、「絶対に審査に通るカードローン」は正規の枠組みでは成立しません。

貸金業者は返済能力の調査を行うことが前提で、審査なしの貸付は想定されていないためです。

そのため「誰でも借りられる」「確実」などの断定表現をしている業者は警戒が必要です。

ここではなぜ「絶対に審査に通る」が存在しないのか詳しく説明していきます。

| 確認項目 | 正規の金融業者で想定される対応 | 闇金が使いがちな特徴 |

|---|---|---|

| 審査の扱い | 返済能力や借入状況の確認を前提に判断する | 審査なしや確実を断定して申込みへ誘導する |

| 金利の表示 | 借入額に応じて年15%〜20%の上限内で案内することが基本 | 名目を変えて実質負担が不透明になりやすい |

| 登録の記載 | 登録番号等が明記され、公的な検索で照合できる | 番号がない、虚偽、所在地や名称が曖昧になりやすい |

| 連絡手段 | 連絡先や所在地の提示があり、問い合わせ導線が複数ある | 連絡手段が限定的で、相手情報が見えにくい |

| 契約説明 | 重要事項や返済条件の説明があり、書面交付が前提になる | 説明が薄く、個人情報の過剰要求に寄りやすい |

返済能力の審査が前提

貸金業者は、申込み者の収入状況や借入状況などを踏まえて返済能力の調査を行い、そのうえで貸付の可否を判断することが前提になっています。

また総量規制の考え方があるため、貸金業者からの借入残高が年収の3分の1を超える水準にある場合は審査通過が難しくなりやすいです。

銀行ローンは貸金業者の総量規制の対象外ですが、確認や審査はあるので返済可能性を見られる点は変わりません。

審査が不安な人ほど、最初から大きな金額を希望するより、借入希望額を抑えたうえで無理のない返済計画を示して相談する姿勢が重要です。

ネットで見かける「誰でも借りられる」広告は慎重に扱う

「誰でも借りられる」「ブラックでも確実」など、結果を断定する広告を見かけたときは、まずは警戒して内容確認から入るのが大切です。

見分ける際は、サイト内の記載だけで判断せず、登録番号の有無や商号・連絡先を金融庁の検索サービスで照合してから判断するといいでしょう。

少しでも不安がある場合は、焦って申し込まず、消費生活センターなどの公的窓口に相談してから動くほうが、結果的に被害や遠回りを防ぎやすくなります。

この段階で危ない「入口」を外しておくと、その後は正規業者の比較や、通過率を下げないための準備に落ち着いて進みやすくなります。

独自審査をうたう中小でも「必ず通る」は言えない

いわゆるブラックの状態や過去の金融トラブルがある人でも、中小の貸金業者では事情を含めて相談できる余地が生まれることはあります。

過去の事情があっても、直近の就業実態や収入の継続性、家計をどう見直して返済に回すかを具体的に説明できれば、審査で見てもらいやすくなります。

ただし、「必ず通る」という意味ではなく、現在の収入状況・勤務の安定性・借入状況・返済計画の内容によって、結果は大きく変わります。

一方で、条件は上限付近の金利や少額スタートになりやすい傾向もあるため、「借りられるか」だけでなく「返し切れるか」まで含めて事前に想定しておくことが大切です。

独自審査をしてくれる中小の消費者金融10選

絶対に通る消費者金融はありませんが、独自審査をしてくれる業者の方が通りやすいと言われています。

ここでは独自審査をしてくれるおすすめの中小の消費者金融10選をお伝えします。

各業者によっておすすめポイントがあるので、自分に合っているところを検討してみてください。

- いつもはカードレス完結と郵送物なしで、審査結果に不安がある人も比較しやすい

- アローは借換えローンの条件が明確で、10万円の総費用例も確認できて判断しやすい

- セントラルはスマホ完結と初回30日金利0円で、初動の利息負担を抑えやすい

- フクホーは利息が利用日数分だけで、返済金額も選べるため小口でも組み立てやすい

- スカイオフィスは極度額契約なしで1万~50万円の小口に集中しやすい

- ニチデンは返済下限4,000円目安と年7.3%〜17.52%で計画を作りやすい

- キャレントは個人向けキャッシングで申し込み完了までたったの3分!

- キャッシングのフタバは24時間受付と3問診断で、申込み前の不安を減らしやすい

- レディースキャッシングのフタバは個人名連絡と返済2,300円目安で相談しやすい

- デイリーキャッシングは必要書類が明確で最短30分審査、返済も柔軟に調整しやすい

いつもはカードレス完結と郵送物なしで、審査結果に不安がある人も比較しやすい

出典:https://www.126.co.jp/

- 限度額は500万までで10万円も相談しやすい

- Web申込みは24時間受付OK

- 最短30分で即日融資も可能

いつもは最短30分で即日融資も掲げ、急ぎの出費でもスピード面を重視して検討しやすいです。

お申し込みから最大60日間無利息期間が適用されるのも嬉しいポイントです。

希望額を低めにして、返済に使えるお金をきちんと説明できるようにしておくと、審査で見てもらえる材料は整えられます。

申込み時間帯や金融機関によっては翌日扱いもあるため、本人確認書類の提出と折り返し対応は早めにするのが安心です。

\ 60日間無利息で在籍確認・郵送物なし /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~20.0% |

| 借入限度額 | 最大500万円程度 |

| 融資スピード | 最短30分(申込み状況・書類提出による) |

| 借入方法 | 口座振込・Web完結・カードレス方式 |

| 無利息期間 | 最大60日間※①いつもでの契約が初めてで60万円以上のご契約のお客様が対象 |

| 公式サイト | 公式サイト |

アローは借換えローンの条件が明確で、10万円の総費用例も確認できて判断しやすい

出典:https://www.my-arrow.co.jp/

- 一次審査通過後にアプリ提出で郵送物なし

- 申込み〜借入までWEB完結できる

- 10万円借入の総費用例を公式サイトで提示している

アローは借り換えローンの条件をあらかじめ示しており、実質年率も14.95%〜19.94%の範囲で事前に確認できます。

公式に「10万円を借入れた場合」の総費用例があるため、返済回数ごとの負担を数字で見てから検討できるでしょう。

融資額は200万円までで、返済は元利均等2~180回と幅があるため家計に合わせたペースで相談しやすいです。

必ず通るわけではありませんが、借り換えの目的をはっきりさせて、現在の借入総額を整理しておくことで相談内容は伝わりやすくなります。

審査は必ず必要なので、入力ミスや書類不足で止まらないように提出物を先に揃えてから進めるのが安心です。

\ 最短45分&柔軟な審査に対応 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.95%~19.94% |

| 借入限度額 | 最大200万円程度 |

| 融資スピード | 最短45分(申込み・審査状況による) |

| 借入方法 | 口座振込・Web申込み・アプリ提出 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

アローの口コミ

「申込みから1時間後に契約できたのが、最初に驚いた点です。」

出典: https://minhyo.jp/arrow

「スマホアプリから簡単な操作で登録ができた事も良かったポイントです。」

出典: https://minhyo.jp/arrow

「家族や会社には知られたくないと伝えると、かなり柔軟に対応してくださいました。」

出典: https://minhyo.jp/arrow

セントラルはスマホ完結と初回30日金利0円で、初動の利息負担を抑えやすい

出典:https://011330.jp/

- 女性専用ダイヤルは女性スタッフが対応

- 振込まで最短30分のスピード案内がある

- 〜10万円は月4,000円〜が返済目安

セントラルは、スマホで完結できる振込キャッシングに対応しています。

はじめて利用する人なら、最大30日間の無利息サービスを使えるのも特徴です。

金利0円の適用は「契約日の翌日から」なので、申込み日程を先に決めて動くと無利息期間をムダにしにくいでしょう。

全国のセブン銀行ATMで使えるCカードも用意され、借入・返済の動線を生活圏で作りやすいのがメリットです。

即日を狙う場合は、申込み後の電話やメール確認が遅れるほど不利になりやすいので、連絡が取れる状態で進めていきましょう。

\ 実績と信頼◎・最大30日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 4.8%~18.0% |

| 借入限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み |

| 無利息期間 | 契約日の翌日から最大30日間 |

| 公式サイト | 公式サイト |

フクホーは利息が利用日数分だけで、返済金額も選べるため小口でも組み立てやすい

出典:https://fukufo.co.jp/

- ネット申込みは最短即日

- 申込み時の電話連絡は原則なし

- カードレスで契約後にカード郵送がない

フクホーは来店不要で全国から申し込めて、実質年率7.30%~20.00%です。

利息は利用日数分で計算され、返済額も調整しやすいため、少額からでも返済計画を立てやすいのが特徴です。

貸付金額は5万円~200万円で、24時間いつでも申し込みできるため、都合のよいタイミングで準備を進められます。

ただし審査は必要なので、借入目的と返済に充てるお金を一貫して説明できるようにし、希望額も現実的な範囲に絞っておくと安心です。

最短即日融資に対応している案内はありますが、書類不備があると止まりやすいため、本人確認書類や収入証明はあらかじめ準備しておきましょう。

\ 利息は利用日数分だけで返済額も自由 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~20.0% |

| 借入限度額 | 5万円〜200万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申し込み |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

フクホーの口コミ

「申込み日の翌日には自分の口座に融資金が入金されました」

出典: https://minhyo.jp/fukufo

「今回は全ての手続きがWebで完結とても助かりました」

出典: https://minhyo.jp/fukufo

「きちっと要望に沿うように在籍確認をしてくれたので、大変満足しています。」

出典: https://minhyo.jp/fukufo

スカイオフィスは極度額契約なしで1万~50万円の小口に集中しやすい

出典:https://skyoffice.info/

- 融資枠1万〜50万で10万円に合わせやすい

- 当日9〜14時申込みなら即日審査を狙える

- 返済回数は最長60回で月々の負担を調整

スカイオフィスは融資金額1万円~50万円に絞った設計で、必要以上に借りすぎにくいのが特徴です。

当日9:00~14:00までの申込みなら即日審査が可能とされているため、急いでいるなら時間帯を意識して動くとよいでしょう。

実質年率は15.0%~20.0%で、返済は元利均等・最長5年以内と公式サイトに記載されています。

絶対に通るわけではないので、希望額はなるべく小さく、入力項目を丁寧に埋めて確認連絡にすぐ対応するのが近道です。

最終審査では本人への電話連絡が必要とされており、契約書類の返送もあるため日程に余裕を持って進めましょう。

\ 来店不要&14時までの申込で即日審査 /

| 項目 | 内容 |

|---|---|

| キャッシング利率 | 15.0%〜20.0% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込 |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

ニチデンは返済下限4,000円目安と年7.3%〜17.52%で計画を作りやすい

出典:https://www.nichidensya.co.jp/

- 大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県限定

- 最短10分審査で急ぎ10万円も相談の目安が立つ

- 14時まで申込みで当日振込も狙いやすい

ニチデンはフリーローンで10万円以下の返済金額が月4,000円以上と示され、家計に合わせた計画を立てやすいです。

初めての方は100日間利息0円があり、短期で返せるほど総返済を抑えやすいのも比較ポイントになります。

実質年率は7.3%〜17.52%で、収入があれば会社員・自営業・パート・年金なども対象とされています。

融資額は50万円までなので、必要額を小さくして「まず通す」という戦略とも相性がよいでしょう。

審査最短10分や午後2時までの即日振込も案内されますが、絶対に通るわけではない点は押さえておきましょう。

\ 初めてなら100日間金利0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 7.3%~17.52% |

| 借入限度額 | 最大50万円 |

| 融資スピード | 最短即日(審査状況による) |

| 借入方法 | 店舗契約・Web申込み・郵送対応 |

| 無利息期間 | 初回契約日から最大100日間 |

| 公式サイト | 公式サイト |

キャレントは個人向けキャッシングで申し込み完了までたったの3分!

出典:https://ca-rent.jp/

- 個人向けキャッシングサービスで融資額1万円から申込み可

- 元金均等×最長120ヶ月で返済設計を組める

- 最短即日振込で10万円運転資金も調達しやすい

キャレントは個人向けのキャッシングサービスです。

利用限度額は1万円〜500万円、金利は7.8%〜18.0%で、返済は元金均等・最長120回と分かりやすく整理されています。

平日14時までに手続きが完了すれば当日中の振込にも対応しているため、急な出費にも段取りを組みやすいのが特徴です。

申込みはWEB完結で来店不要、本人確認書類があれば手続きを進められます。

審査は必ずあるため、借入目的と返済計画を一貫して説明できるよう準備しておくと、通過しやすくなるでしょう。

\ 申込完了まで最短3分で保証人・担保不要 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 7.8%~18.0% |

| 借入限度額 | 1万円~500万円 |

| 融資スピード | 最短即日(事業内容・書類提出状況により異なる) |

| 借入方法 | 振込(口座振込) |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

キャッシングのフタバは24時間受付と3問診断で、申込み前の不安を減らしやすい

出典:https://www.822828.jp/

- 10万円以上は上限17.950%帯と分かりやすい

- インターネットからいつでも申し込み可

- 平日16時まで審査完了で即日振込を狙える

キャッシングのフタバはインターネットで24時間365日申し込み受付となっており、空いた時間に手続きを始めやすいのが特徴です。

平日16時までに審査が完了すれば即日振込に対応しており、来店せずにスピード重視で進めたい人にも向いています。

初回融資額は1万円〜50万円で、消費者金融の借入件数が4社以内の方が対象と明記されているため、申し込み前に条件を確認しやすいです。

貸付利率は、1万円以上10万円未満が14.959%〜19.945%、10万円以上50万円が14.959%〜17.950%と金額帯ごとに分かれています。

はじめて利用する方は契約日の翌日から30日間無利息なので、短期間で返済できる見込みがある人ほど使いやすいでしょう。

\ 50年以上の信頼と実績で安心・安全 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

レディースキャッシングのフタバは個人名連絡と返済2,300円目安で相談しやすい

出典:https://www.futaba-cs.co.jp/

- 女性向けページで相談しやすい設計

- 初めての方は30日間無利息あり

- 10万円の最小返済額2,300円が目安で見える

レディースキャッシングのフタバは、連絡の際は個人名で行うと案内されておりプライバシー面で安心しやすいです。

平日16時までの審査完了で即日振込が可能で、最終審査後は指定口座へ即日入金されます。

貸付利率は14.959%〜17.950%、融資額は1万円〜50万円で、元利均等・6年以内(2〜72回)です。

返済例として10万円なら最小2,300円の目安も示されており、少額から返済ペースを作りたい人に向いています。

はじめての方は30日間無利息の案内もあるため、借入は必要最小限にして短期完済を狙うのもいいでしょう。

\ 融資額は1万円〜で初めてなら30日間利息0円 /

| 項目 | 内容 |

|---|---|

| 金利(実質年率) | 14.959%~17.950% |

| 借入限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 借入方法 | 口座振込・Web申込み・来店不要 |

| 無利息期間 | 初回借入翌日から30日間 |

| 公式サイト | 公式サイト |

デイリーキャッシングは必要書類が明確で最短30分審査、返済も柔軟に調整しやすい

出典:https://www.daily-p.co.jp/

- 最短30分とスピード審査

- 元利均等と自由返済で10万円も調整しやすい

- フリーローンからおまとめまで商品が幅広い構成

デイリーキャッシングのフリーローンは最短30分で審査完了を掲げており、急ぎの資金でも比較候補に入れやすいです。

本人確認書類と直近2か月の給与明細など必要書類が明記され、差し戻しを防ぎやすいのが助かります。

融資金額は1万円〜300万円、実質年率は8.5%〜18.0%で、返済回数は1〜60回まで選べます。

返済方式は元利均等に加え自由返済の説明もあり、余裕がある月は元本を多めに返すことで利息を減らしやすいです。

審査は必ずあるため、申告内容の整合性を崩さず、借入理由と返済原資を短く説明できるようにしておきましょう。

\ 最大5,000万円まで無担保・無保証 /

| 項目 | 内容 |

|---|---|

| 金利(実質年利) | 8.5%~18.0% |

| 借入限度額 | 1万円~300万円(フリーローン) |

| 融資スピード | 最短30分審査・即日融資も可能 |

| 借入方法 | 振込・手渡し |

| 無利息期間 | なし |

| 公式サイト | 公式サイト |

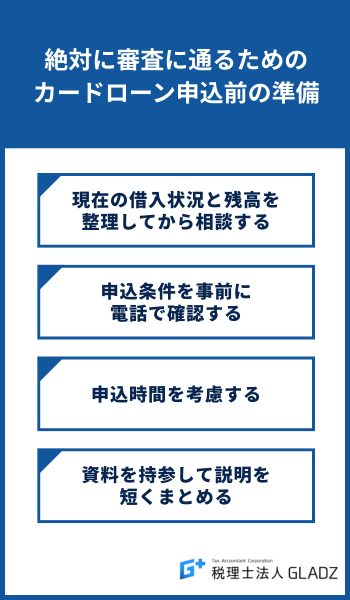

絶対に審査に通るためのカードローン申込み前の準備

カードローンの申し込み前にやっておくべきことを紹介します。

それぞれ解説します。

現在の借入状況と残高を整理してから相談する

他社借入がある場合は、申込み前の段階で件数・残高・毎月の返済日を説明できるように整理しておくことが大切です。

借入を隠したり少なく見せたりすると、信用情報などとのズレが出やすく、確認事項の増加や否決につながるため正確に申告する必要があります。

希望額は必要最低限に抑え、現在の返済額に追加しても家計が回る形に見えるよう、返済負担が過大に見えない整え方を意識することが重要です。

申込み条件を事前に電話で確認する

申込み条件や必要書類は商品・会社ごとに異なるため、事前に電話で確認しておくと申込み後に手戻りが減ります。

特に、収入の要否や同意書類の扱いなど、公式サイトを読むだけでは分かりにくい部分を直接確認できるのが電話のメリットです。

電話で確認する際は、自分の状況で申し込んで問題ないかをシンプルに尋ねるとスムーズです。

事前の確認を経ることで、無駄な申込み履歴を増やさずに済むのが最大の利点です。

申込み時間を考慮する

即日融資を希望する場合は、申込み時間帯が遅くなるほど審査や確認に使える時間が短くなり、当日中の入金が間に合わなくなることがあります。

各社には平日◯時までの申込みなら即日対応といった締切時間が設けられているため、申込み前に公式サイトで確認しておくと安心です。

スピードを優先したいときほど、申込みのタイミングと提出物の準備が結果を左右します。

資料を持参して説明を短くまとめる

対面で事情を説明したい場合は、借入先・残高・返済日・毎月の返済額を一覧にして持参すると、状況が伝わりやすくなります。

来店が必要かどうか、受付時間や持参書類に追加があるかは会社ごとに異なるため、先に確認しておくと安心です。

支出の見直し内容や完済予定の時期など、返済計画の根拠を具体的に示せるほど、相手が判断しやすい材料を増やせます。

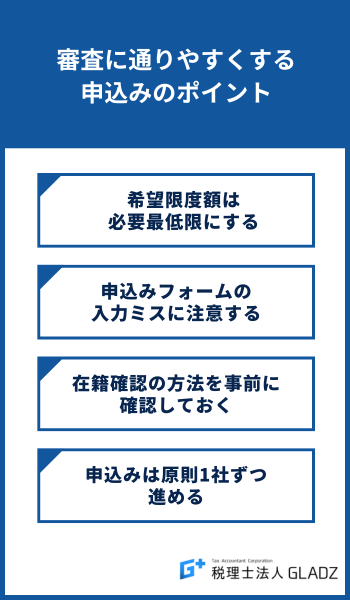

審査に通りやすくする申込みのポイント

ここでは、審査に通るために注意すべきポイントを説明していくので、参考にしてみてください。

希望限度額は必要最低限にする

希望限度額は必要最低限に絞るほど、毎月の返済負担が重く見えにくくなり、審査で「返していけるか」を説明するときも話が通りやすくなります。

借入残高が年収の3分の1を超える水準に近い、または超えている場合は、新規借入が難しくなりやすい点を先に押さえておくことが大切です。

生活費の不足が比較的小さい金額であれば、最初は少額で申し込み、無理なく返済できる範囲で実績を作ってから必要に応じて見直す進め方のほうが安全に動きやすいです。

高額を希望するほど収入確認書類の提出が必要になる場面も増えやすいため、手続きが複雑になりすぎないよう、提出物の不備や追加確認が増えにくい設計で臨みましょう。

希望額の設定は審査結果だけでなく準備の負担にも影響しやすいので、次は入力ミスが起きやすい箇所を具体例で短く押さえていきます。

申込みフォームの入力ミスに注意する

申込みフォームに入力ミスがあると、本人確認書類や在籍確認、信用情報との照合で齟齬が出やすくなり、審査が止まる原因や追加確認の原因になりやすいです。

よくあるミスとしては、年収の桁違い、借入件数や残高の入力誤り、勤務先名を正式名称ではなく略称で入れてしまうなど、細かいズレの積み重ねが挙げられます。

不安がある場合は、源泉徴収票・給与明細・借入明細などを手元に置き、記憶だけで入力せず、数字や社名を見ながら正確に入力するのが安全です。

画像提出がある場合は、文字が読める明るさ・ピント・見切れの有無まで先に確認し、撮り直しや再提出を減らす準備をしておくと進行が止まりにくくなります。

入力ミスは小さく見えて審査全体のテンポを崩しやすいため、次は在籍確認に不安がある場合の相談の仕方をまとめます。

在籍確認の方法を事前に確認しておく

在籍確認は多くのローンで行われる確認項目ですが、電話以外の方法が使えるか、どこまで相談できるかは会社や商品ごとに対応が異なります。

勤務先への電話が難しい事情があるときは、書類確認で代替できないかを先に打診しておくと、申込み後に止まるリスクを減らしやすくなります。

電話確認がある場合でも、個人名で連絡する・用件をぼかすなどの運用が取られることがあるため、過度に不安にならず、事前に確認しておくことが大切です。

在籍確認を避けたい一心で勤務先情報を偽ると、確認時の矛盾で否決につながりやすいため避け、次は申込み履歴が増えすぎないよう動き方のルールを整理します。

申込みは原則1社ずつ進める

短期間に何社ものカードローンへ続けて申し込むと、審査側から資金繰り懸念を持たれやすくなり、審査で不利になりやすいので注意が必要です。

申込みの履歴は、CICやJICCといった信用情報機関に6か月間残ります。

たとえば1か月の間に3社へ申し込めば、その記録は半年間ずっと審査側から見える状態が続いてしまいます。

これは銀行系カードローンを管理する全国銀行個人信用情報センターでも同じで、消費者金融と銀行のように種類が違っても、申込み履歴は重なって見えてしまいます。

申込みの仕方を整えるだけでも、不利を避けられる場面は意外と多いです。

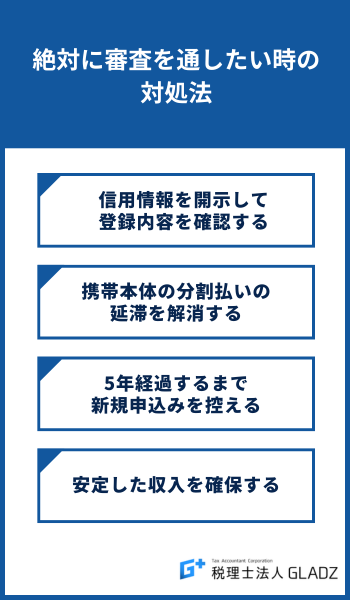

絶対に審査を通したい時の対処法

信用情報を開示して登録内容を確認する

審査に通らない状態が続いているなら、まず信用情報を開示して、実際にどのような内容が登録されているかを確認してみましょう。

CICでは、申込み情報や利用に関する記録は照会日から6か月間が目安とされ、契約に関する情報は契約終了後5年以内とされています。

JICCでも、申込みに関する情報は照会日から6か月以内、契約内容などの情報は契約継続中および契約終了後5年以内とされています。

全国銀行個人信用情報センターも、取引情報は契約終了日から5年を超えない期間とされているため、ローンの種類ごとに登録内容を見比べる視点が大切です。

身に覚えのない情報や事実と異なる内容がある場合は、そのままにせず、各信用情報機関や契約会社へ訂正・確認の相談を行うことが重要です。

携帯本体の分割払いの延滞を解消する

携帯電話本体の分割払いは割賦契約として扱われるため、支払いの延滞があると信用情報に影響する可能性があります。

対策としては、滞納はできるだけ早く完納し、その後に支払い遅れが起きないように引き落とし口座の残高管理や支払日の管理を整えます。

支払いを済ませても履歴がすぐに消えるとは限らないため、信用情報の開示で現在の登録状況を確認してから次の行動を決めるのが安全です。

こうして原因を切り分けることで、同じ失敗を繰り返しにくくなるでしょう。

5年経過するまで新規申込みを控える

過去に自己破産や債務整理、長期延滞などの金融事故を起こしたことがある場合、その記録は信用情報機関に5年程度残ります。

この期間中は何度申し込んでも審査に通る可能性は極めて低く、申込み履歴が積み上がるだけで状況が悪化します。

焦って繰り返し申し込むより、5年が経過するのを待ってから再挑戦するのが現実的です。

待機期間中は現在の支払いを延滞なく続け、回復後の審査で有利な材料を作っておきましょう。

安定した収入を確保する

カードローンの審査では、年収の高さよりも毎月決まった額の収入が継続して入っているかが重視されます。

無職・無収入の状態ではほぼすべての審査で対象になりません。

アルバイト・パートでも構わないので、まずは定期的な収入を得られる仕事に就くことが先決です。

就職や転職をしたばかりの場合は、最低でも3〜6か月の勤続実績を作ってから申し込むと、収入が安定していると判断されやすくなります。

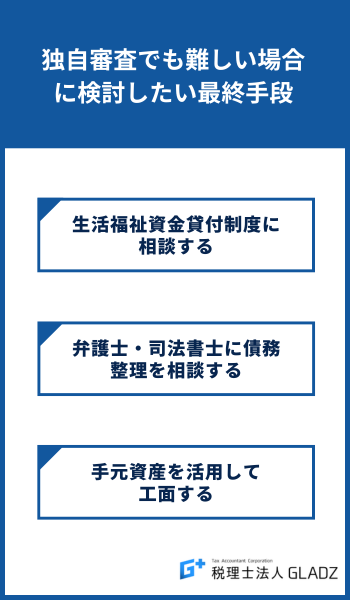

独自審査でも難しい場合に検討したい最終手段

独自審査でも難しい場合に検討したい最終手段について紹介します

それぞれ解説します。

生活福祉資金貸付制度に相談する

家賃や食費の確保が難しく日々の生活維持そのものが厳しい場合は、公的制度の相談を先に検討してみましょう。

生活福祉資金貸付制度は、都道府県の社会福祉協議会が中心となって、貸付だけでなく生活再建に向けた相談支援もあわせて行う制度です。

制度には総合支援資金や緊急小口資金など複数の種類があり、困っている内容や必要な時期に応じて、使える制度を案内してもらえます。

必要書類や相談の進め方は自治体・窓口ごとに異なることがあるため、予約時に持参物や事前準備を確認してから相談へ進むといいでしょう。

弁護士・司法書士に債務整理を相談する

返済が回らず、毎月の支払いを維持するのが難しくなっている場合は、借りてその場をしのぐより、まず専門家に相談するのがおすすめです。

債務整理には任意整理・個人再生・自己破産などの方法があり、それぞれ効果・手続きの負担・利用できる条件が大きく異なります。

受任通知後は督促の窓口が専門家側に整理されるため、返済に追われ続ける状態からいったん離れ、家計を立て直す時間を確保しやすくなります。

「もう回らない」と感じる段階では早めの相談が結果を左右しやすいため、一時しのぎで借りる前に検討してみてください。

手元資産を活用して工面する

追加のローン審査が難しいときは、クレジットカードの利用可能枠の使い方を見直したり、不用品売却などで資金を作ったりするのもひとつです。

ただし資金化が早い方法ほど手数料や将来の返済負担が重くなりやすいため、実行前に「いつ・いくら返すか」まで先に見積もることが大切です。

現金化業者の利用は、カード会社の規約違反や詐欺被害などのリスクがあるため避けるようにしましょう。

困窮が強い場合は消費生活センターや社会福祉協議会など公的窓口に相談する方が安全です。

短期的なお金の不足でも、先に安全に相談できる窓口を確保しておくだけで、次の判断を間違えにくくなります。

絶対に審査に通るカードローンに関するよくある質問

過去に延滞や債務整理があってもカードローン審査に通るには?

過去の延滞等があっても、登録内容の状況と現在の返済能力が整えば審査対象になる余地はあります。

申込み情報はCICとJICCで照会日より6か月間とされているため、短期の多重申込みは避けましょう。

まず開示して事実を確認してから、延滞があるなら解消してから次の相談先を選ぶことが大切です。

カードローン審査に通りやすくするために準備すべきことは?

準備の中心は、必要最低限の希望額に絞って返済負担の見え方を良くすることです。

申込み内容は本人確認書類や収入資料と整合が取れるように、数字と表記を手元資料で照合します。

短期間で申込みを重ねるほど申込み情報が残りやすいため、原則として1社ずつ進めることが大切です。

提出物の不備が少ないほど確認が減り、結果として審査が止まりにくくなります。

カードローン審査に通るために在籍確認の電話は必ず行われるのか?

在籍確認は多くのローンで行われますが、電話以外の方法が可能かは会社や内容で異なります。

勤務先への電話が難しい事情がある場合は、書類確認で代替できないかを申込み前後に相談してみましょう。

在籍確認を避けたいからと勤務先を偽ってしまうと、確認で矛盾が出て否決につながります。

他社借入が複数ある場合でもカードローン審査の対象になる?

他社借入が複数あっても審査対象にはなりますが、件数と残高が増えるほど返済余力は小さく見えます。

貸金業者の借入は総量規制の影響を受け、借入残高が年収の3分の1を超える場合は新規借入ができなくなります。

件数が多い場合は、先に完済して件数を圧縮し、希望額を引き下げてから相談する方法が安全です。

どうしても厳しい場合は、借入より先に債務整理や公的制度の相談導線を作りましょう。

まとめ

正規のカードローンで「絶対に審査に通る」と断言できる商品はなく、審査は前提になります。

貸金業者は返済能力の調査を行う前提があり、審査なしを断定する広告は警戒が必要です。

上限金利の目安は借入額に応じて年15%〜20%であり、根拠が不明な条件提示は避けましょう。

- 希望額を絞る

- 申告の整合を取る

- 短期の多重申込みを避ける

それでも難しい場合は、信用情報の開示と延滞解消を進めつつ、公的制度や専門家相談を検討するのもひとつです。