事業承継

(法人)

事業承継は、親族に対する承継のみならず、その承継先、承継手法も多様化しています。円滑な事業承継がなされず、紛争が生じたり、業績が悪化したりすることのないよう、当事務所の相続事業承継専門税理士が、円滑に事業が承継されるようにサポートいたします。

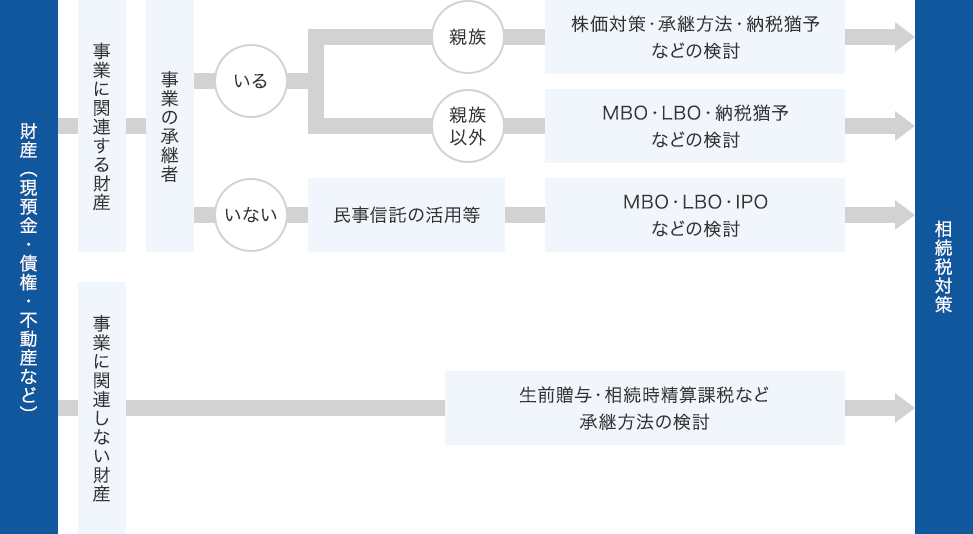

基本的な事業承継の流れ

事業承継は後継者の選定から始まり、現在の経営者の勇退まで長い期間をかけて行います。円滑、円満な事業承継のためには、現在の状況を整理し、準備をしていくことが重要になります。その中で、現経営者の相続対策も必要となってきます。

すでに後継者が

決まっている場合DECIDED

事業承継は、親族に対する承継のみならず、その承継先、承継手法も多様化しています。円滑な事業承継がなされず、紛争が生じたり、業績が悪化したりすることのないよう、当事務所の相続対策専門税理士が円滑に事業が承継されるようにサポートいたします。

親族内承継の

事例と解決策

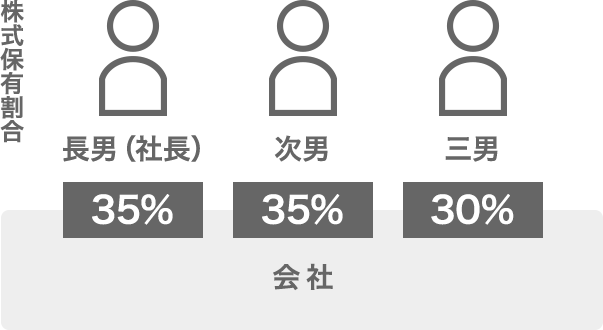

CASE三兄弟で経営していて長男の息子に株式を100%継がせたい

- 問題点

-

- 三兄弟それぞれが1/3ずつ株式を所有しているため、このまま相続が発生すると、三兄弟の子供に株式が分散してしまう。経営支配権を後継者である長男の息子に、一極集中させたい。

- 現在の状態で相続が発生すると、各兄弟の持っている株式について、それぞれが1,500万円ずつ相続税納税資金を用意しなければならない。中小企業の株式は換金することが難しいため、大きな懸念材料になっている。

- 会社の業績が好調であるため、今後も株価の上昇が見込まれる。対策をしないと今後も納めるべき相続税額が上昇する可能性が高い。

- 解決策

-

- 長男の息子が持株法人を設立し、三兄弟が株式を譲渡することにより、経営支配権が確保できる。

- 株式の譲渡前に株価対策をしておくことにより、持株会社の準備資金と、三兄弟の譲渡所得税が圧縮される。このケースでは対策後、株価が1/10に圧縮された。

- 今後の株価の上昇分は長男の相続時の対象とはならないため、相続税納税資金の不安から解放された。

親族外承継の

事例と解決策

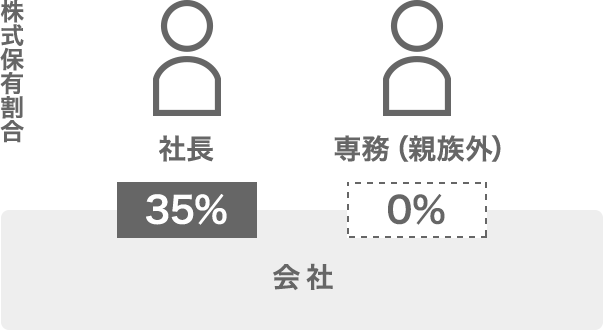

CASE経営権、株式を従業員に引き継ぎたい

- 問題点

-

- 従業員後継者は株式を買うだけの資金が準備できない。

- 会社借入金の社長連帯保証の継承。

- 他の従業員の妬み。

- 引き継がないといっていた親族が引き継ぐと言い出す。

- 解決策

-

- 従業員事業承継の場合は親族内事業承継よりも長期間準備が必要になります。

- 従業員が後継者に決まったが、株式を買うだけの資金が準備できない。また、社長連帯保証の継承については、金融機関から、現社長の保証を残したまま、従業員承継者も個人保証を付けるという形が多くなります。

- この場合には少しでも早くから従業員に対して財産形成をさせることと、会社借入金を減らしておくことが重要になります。

- なお、早期に事業承継計画を策定し、早くから会社内外に次期社長を公表しておくことで、従業員間や取引先とのトラブルを未然に防ぐことが可能となります。

後継者が

決まっていない場合UNDECIDED

『後継者が決まらない』ひと昔前のように長男だから家も会社も継ぐということは少なくなりました。だからと言って、何もせずに放置していると、株式に対する相続税の負担が重くのしかかります。

そこで効果的な対策となるのが、民事信託の活用です。この方法の最大のメリットは『議決権は残したまま、株式に対する相続対策のみ行える』という点です。

後継者が決まっていないため、やみくもに株を親族に贈与したり、他人に渡すことは出来ません。しかし、自分が株を持ったままだと、相続対策が出来ない。このような悩みをお持ちの経営者の方にうってつけの対策方法です。

それでも事業承継が前に進まない場合は、M&Aの検討です。後継者が決まっていない、後継者候補はいるが本当に「後継者」にしてしまっていいのかが不安だ…こういったケースでは有力な解決策として「M&A」があります。

当事務所ではM&A専門のパートナーとプロジェクトチームを組んで対策いたします。M&A成立後は多額の現金を持つことになりますので、その現金に対する相続対策が必要となります。当事務所ではM&Aの準備段階から売却後の相続対策も加味した上でM&Aを進めていきます。

M&Aのメリット

- 後継者問題を解決でき、会社を存続させることができる。

- 従業員の雇用が守られる。

- 現在の株主が株式売却の利益を得ることができる。

料金についてCHARGE

スポットの場合

| プラン作成・提案料 | 500,000円(税込550,000)~ |

|---|

- 節税効果、スケジュール等トータルプランニングを行います。

継続的フォローの場合

| 事業承継顧問料 | 50,000円(税込55,000)~ |

|---|

- 事業承継対策期間のご契約金額です。決算業務等は含まれていませんので、既存の顧問税理士さんとの関係に支障はきたしません。